線上填寫

線上填寫

台灣新冠肺炎疫情持續升溫,面對波動加劇的股票市場與居高思危的心理因素,許多投資人開始對於是否該在股市高點投資產生疑慮,甚至擔心買入後即套牢,遲遲不敢進行投資,因此本篇將以元大台灣50ETF(0050)為例,呈現過去在金融海嘯前最高點開始進行定期定額與單筆投入之歷史績效與相關參考指標。

以下試算將以2007/10/30金融海嘯前最高點當日開始試算至2021/5/31,(2007/10/30加權股價指數最高9859點,並自此日開始下跌至2008/11/21最低點3955點,跌幅約60%)。

0050單筆投入之歷史績效表現

試算情境(投資組合):2007/10/30金融海嘯前最高點單筆投入新台幣1萬元,並持有至2021/5/31。

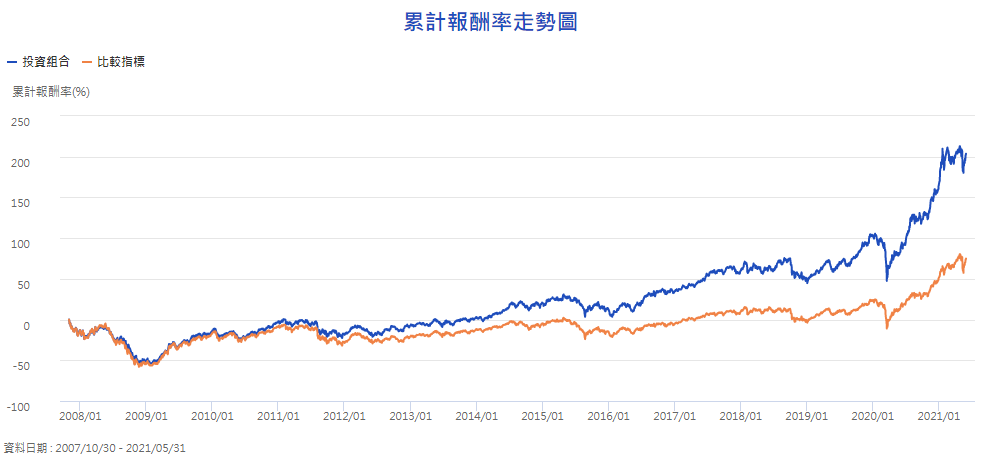

由下圖可見,就算投資人買在金融海嘯前的歷史最高點,2013年開始報酬率即為正,期間最大跌幅為-55.54% (2007/10/30金融海嘯前最高點~2008/11/21金融海嘯期間最低點)、年化波動度為19.62%、年化報酬率+8.29%、總報酬率則為+203.65%。

績效指標

資料來源:精誠資訊,元大投信整理。

資料來源:精誠資訊,元大投信整理。註:比較指標為台灣加權股價指數。

0050定期定額投入之歷史績效表現

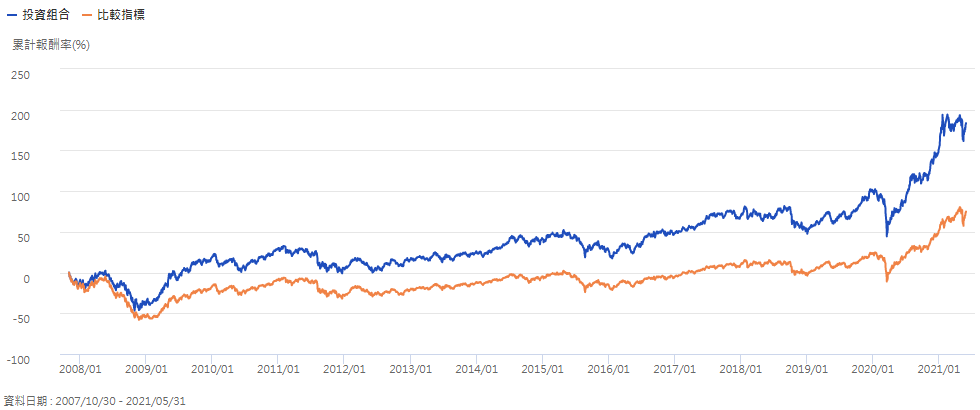

試算情境(投資組合):2007/10/30金融海嘯前最高點單筆投入新台幣1萬元,往後每個月最後一個基金營業日再定期定額投入新台幣3000元,並持有至2021/5/31。

由下圖可見,若採取定期定額的投資策略,投資人最快可在2009年中就開始報酬率為正並持續至今,值得注意的是,雖然定期定額策略的總報酬(+183.47%)與年化報酬率(+7.75%)皆小幅落後單筆投資策略,但由於股市若遭遇黑天鵝事件大幅下跌,沒有人可以預期多久才會漲回來,因此在心理層面上,相較於一次性大筆投入資金,持續地買進並持有相對來說壓力較小,且整體資產波動程度雖然與單筆投入差異不大(定期定額19.58% V.S. 單筆投入19.62%),但透過定期定額策略成功降低了資產最大跌幅(定期定額-34.69% V.S. 單筆投入-55.54%),提升投資人的信心程度。

詳細定期定額介紹與優缺點分析請參考: 臺灣50指數定期定額介紹

績效指標

資料來源:精誠資訊,元大投信整理。

累計報酬率走勢圖

資料來源:精誠資訊,元大投信整理。註:比較指標為台灣加權股價指數。

結論

單筆投入與定期定額等不同投資策略沒有一定的對錯,端看投資人對於自身風險屬性的考量,投資人應在仔細評估各種自身條件因素後再決定該採用何種策略,元大投信認為,若對自身投資眼光有把握且不在意持股期間波動程度的投資人,可採取單筆投入方式較容易累積到相對較高之報酬率;定期定額的投資方式則可降低追高殺低的風險,也讓資金靈活運用,適合小資族無痛理財。

圖表僅為舉例說明,定期定額報酬率將因投資人不同時間進場,而有不同之投資績效,過去之績效亦不代表未來績效之保證,以上資料僅為歷史資料模擬計算之結果,不代表未來實際報酬率及績效保證,不同時間進⾏模擬操作,其結果亦可能不同,以上資料僅供參考。

本文僅忠實呈現元大台灣50ETF(0050)歷史報酬績效,不涉及投資分析建議或個別有價證券推介,計算結果僅提供參考,元⼤投信對投資⼈個⼈交易損益不負任何責任。

資料來源:原始資料來⾃於精誠資訊及元⼤投信,並經由元⼤投信計算,資料僅供參考。元⼤投信對資料內容錯誤不負任何責任。您應對您所為之任何⾦融或投資決策⾃⾏負責。

註 : ETF報酬率皆以「還原息值」計算,即將ETF配息進⾏再投資⽅式試算。

註:以上計算皆不計交易成本,ETF報酬率以⽇收盤市價計算之。

註:定期定額投資以每⽉最後⼀個基⾦營業⽇為交易⽇。

註:再平衡頻率以每季之最後⼀個營業⽇收盤價格為再平衡調整價格。