線上填寫

線上填寫

受肺炎疫情影響,聯準會為穩定美國信用市場,於3月23日宣告推出一級企業信貸融資工具(PMCCF)和二級企業信貸融資工具(SMCCF)購買投資等級公司債和債券ETF,4月9日擴大購買的範圍至投機等級的公司債(垃圾債)之方案,然截至4月底聯準會尚未實際購買任何公司債券,僅靠「政策宣示」即大幅提振市場信心改善信用利差,直至5月初紐約聯儲終於正式公告本月將執行PMCCF和SMCCF政策。

- 何謂PMCCF和SMCCF?

PMCCF主要目的為支持企業信貸,透過初級市場購買企業新發行的債券,提供企業短期現金流量,而SMCCF則是支持次級市場公司債券的流動性,避免債券市場再次出現流動性風險,根據紐約聯儲5月初的公告表示,會優先購買美國投資級公司債,其次為美國高收益債券。兩項政策的相關政策細節如下表:

|

|

|

PMCCF (Primary Market Corporate Credit Facility) |

SMCCF (Secondary Market Corporate Credit Facility) |

|

|

政 策 |

目的 |

支持企業借貸 |

支持公司債流動性 |

|

|

目標市場 |

投資等級公司債+墮落天使債*合計規模約: 6.9兆美元 |

|||

|

到期日 |

2020/9/30,後續視市場情況延長 |

|||

|

金額 |

5000億美元 |

2500億美元 |

||

|

購 債 條 件 |

標的 |

公司債 |

公司債 |

債券ETF |

|

信用評等 |

|

優先購買投資等級債券ETF為主,剩餘部分購買投機等級的債券 |

||

|

剩餘到期日 |

四年內 |

五年內 |

不受剩餘到期日 和產業限制 |

|

|

產業/公司限制 |

|

|||

|

單一發行人/ETF限制 |

|

|||

資料來源: 元大投信整理、2020/05、*墮落天使債:原為投資等級的債券被降級為垃圾等級的債券

- SMCCF購買債券ETF條件

SMCCF可購買公司債和債券ETF,而債券ETF部分需符合以下三項條件:

-

- 購買標的: 美國上市的債券ETF,其成份債主要曝險於美國投資級或高收益等級的公司,5月起會優先購買投資等級公司債ETF。

- 持股限制: 單一ETF不得超過流通在外股數的10%。

- 價格條件: ETF溢價不得超過前日淨值的1%,或過去52周溢價的1倍標準差。

截至5月1日,符合SMCCF的美國投資等級和高收益等級公司債ETF共105檔,規模約2242億美元,占整體美國債券ETF市場約28.98%。聯準會此次政策是成立「特殊目的機構」(SPV)並委由貝萊德資產管理公司執行,在考量ETF成交量、價格限制和利益衝突關係,避免獨厚單一資產管理業者,聯準會可能會依美國投資等級和高收益等級債券ETF主要發行商在市場的份額按比例進行購買(Blackrock(51%)、Vanguard(25%)、State Street(11%)、Invesco(7%)),預期購買的標的可能主要集中在前十大規模債券ETF。

美國債券ETF規模與資金流向(2020/3/23~2020/5/1)

|

債券類型 |

檔數 |

規模(億) |

規模變化 |

資金流向(億) |

||

|

2020/5/1 |

2020/3/23 |

億 |

% |

一週 |

||

|

綜合債 |

56 |

2877.0 |

2772.4 |

104.6 |

3.77% |

-1.5 |

|

美國公債(短天期) |

6 |

418.6 |

413.9 |

4.7 |

1.14% |

3.5 |

|

美國公債(中天期) |

12 |

465.7 |

435.6 |

30.1 |

6.90% |

21.2 |

|

美國公債(長天期) |

7 |

268.3 |

240.4 |

27.8 |

11.57% |

12.5 |

|

美國市政債 |

58 |

480.8 |

460.3 |

20.5 |

4.45% |

-5.3 |

|

抗通膨債 |

14 |

415.8 |

416.1 |

-0.3 |

-0.06% |

-21.4 |

|

新興市場債 |

24 |

224.0 |

206.5 |

17.5 |

8.47% |

4.3 |

|

美國投資級公司債 |

62 |

1660.8 |

1357.9 |

302.8 |

22.30% |

159.6 |

|

美國高收益債 |

43 |

581.8 |

428.8 |

153.0 |

35.67% |

106.8 |

|

不動產證券相關 |

7 |

345.0 |

352.3 |

-7.3 |

-2.06% |

-15.9 |

資料來源:FACTSET、元大投信整理,幣別:美元

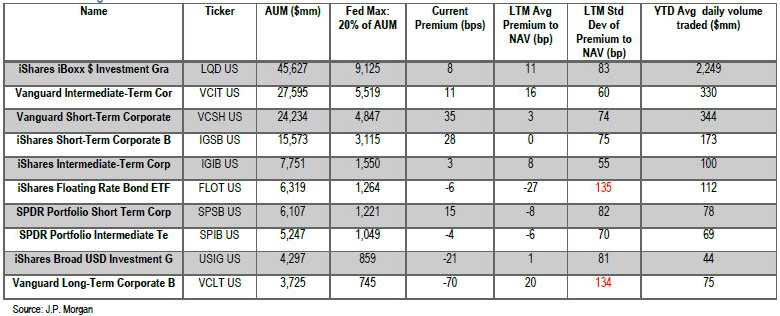

美國前十大投資等級債券ETF

資料來源:J.P Morgan、2020/5/4

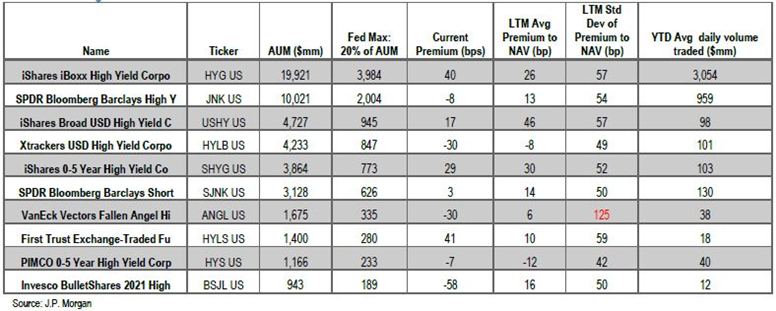

美國前十大投機等級債券ETF

資料來源:J.P Morgan、2020/5/4

- SMCCF和PMCCF政策點評

SMCCF和PMCCF購買公司債和債券ETF的金額可能低於政策目標:

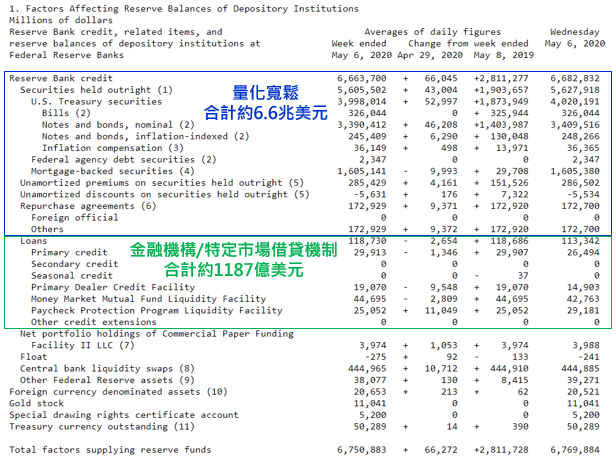

3月以來聯準會透過降息、回購、量化寬鬆、金融機構短期借貸機制和特定信貸機制積極救市,聯準會資產負債表約從4.2兆美元跳升至6.7兆美元,然公債和MBS的增加約貢獻1.8兆美元,其餘金融機構和特定市場借貸等機制實際執行金額遠低於政策預計目標,僅僅依靠政策宣示效果就已提振市場信心。

聯準會資產負債表(5/6)

資料來源:FED、元大投信整理、2020/5/6

聯準會政策目的為「改善債券市場流動性」:

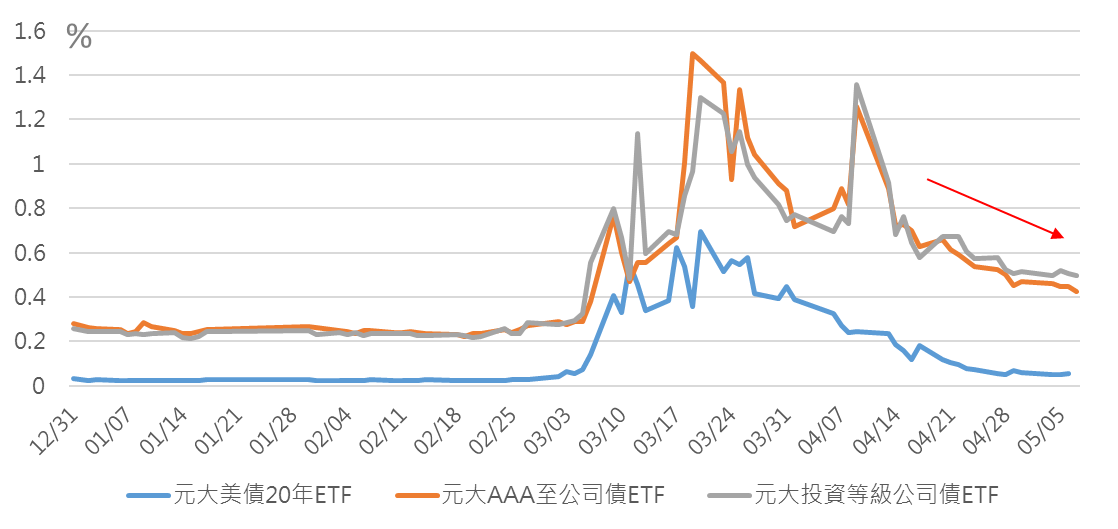

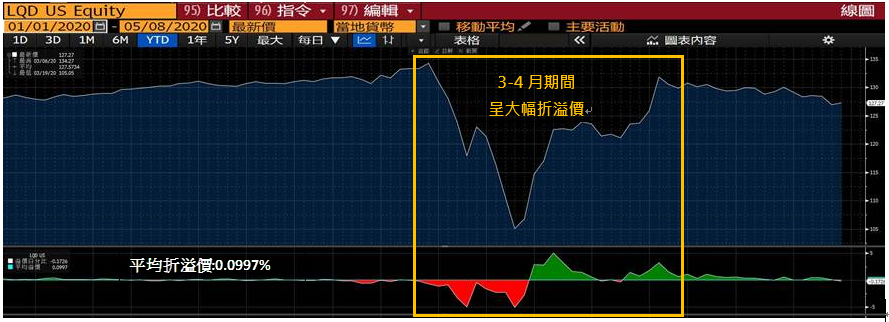

美國公債是公司債的訂價基礎,近期美國公債波動度和流動性恢復至正常水平,觀察元大美債20年ETF、元大AAA至A公司債ETF和元大投資級公司債ETF的加權平均價差,三檔基金加權平均價差於3月中開始皆同步持續收窄。另外,觀察iShares iBoxx $ Investment Grade Corporate Bond ETF(LQD)的折溢價變化,在三月因美元流動性緊張,債券交易成本上升,導致基金產生大幅的折溢價,期間最大折溢價幅度來到-5.07%和5.03%,近期折溢價已恢復至平均水平0.0997%上下,以上皆顯示債券市場流動性已明顯改善,聯準會可保留銀彈因應未來流動性再次陷入緊張。

加權平均價差趨勢圖

資料來源: ICE、Bloomberg、元大投信整理,2019/12/31~2020/5/7

iShares iBoxx $ Investment Grade Corporate Bond ETF (LQD)折溢價

資料來源: Bloomberg,元大投信整理 2020/1/1~2020/5/8

- 結論

聯準會預計5月將開始正式執行SMCCF和PMCCF政策,會先以購買美國投資等級債券ETF為主,但觀察3、4月份聯準會僅靠「政策宣示」即改善債券市場流動性,因此預期實際購買的金額會低於政策目標。但當前聯準會仍以每日80億美元的速度進行量化寬鬆,再加上SMCCF和PMCCF等貸款政策陸續實施,避免信用市場再次陷入流動性危機,也給予投資等級公司債下檔保護的空間,殖利率有望維持在目前低檔區間。

元大投信認為,未來仍須關注美國和歐洲經濟重啟狀況,提防第二波疫情或經濟復甦力道不如市場預期的風險,在寬鬆貨幣政策持續支持下,若殖利率彈升可留意投資級公司債ETF投資機會。