線上填寫

線上填寫

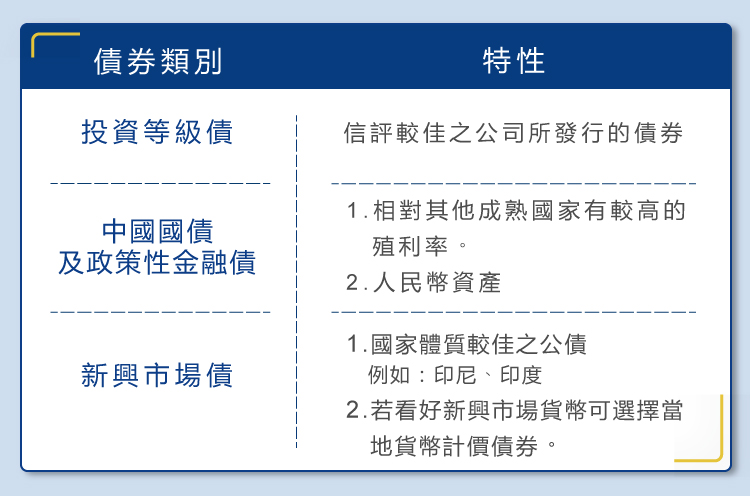

債券

當前投資高收益債安全嗎?

撰文者: 邱鉦淵 CSIA / CFTA

根據基金資訊觀測站統計,台灣投資人截至2018年2月底持有境內、外高收益債券基金的規模約1.1兆台幣,佔整體持有債券基金2兆的規模約佔55%,代表台灣投資人每持有一塊錢的債券基金,就有超過一半是高收益債基金,探討主因,這與金融銷售機構常態性將高收益債作為長期退休規劃工具及投資人喜愛每月領取高配息的需求有著絕對的關係。

撰寫這篇文章並非訴求遠離高收益債相關商品,而是欲提醒投資人,高收益債並不適合作為「擺著不動」的投資工具,以及持有高收益債佔整體投資組合的「比重不宜過高」,尤其在當前的經濟環境。

高收益債的特性

高收益又稱垃圾債,顧名思義,其發行公司的信用評級、財務結構及營收穩健度等條件低於投資等級債或公債的發行者,所以高收益債才必須提供予市場更高的風險溢酬,例如中小企業至銀行申請貸款,其貸款利率一般會高於類似台積電這種優質企業的舉債成本。

高收益債的報酬來自固定配息與資本利得(利損)

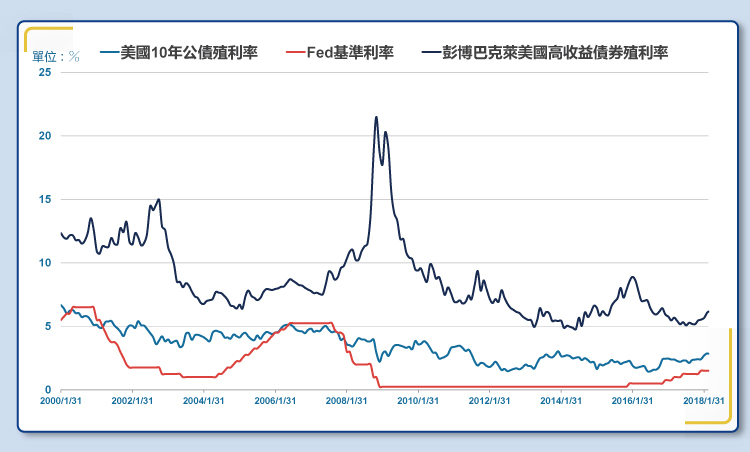

倘若債券發行公司不違約,投資人將可以固定時間領取債券的票息,這是投資債券的主要目標收益,另外價券價格也會隨著市場利率變動而產生資本利得或利損,當市場利率上升時,債券價格下跌;當市場利率下降時,債券價格上升,此邏輯套用在中長期債券上非常明顯,因為中長期債券具有較高的存續期間,但在判斷高收益債的價格變化時,「高收益債與公債之殖利率利差變化」的影響性將大於市場利率的變化,從下圖可以看出高收益債的殖利率、美國公債殖利率及Fed基準利率走勢並沒有明顯正相關,因為一般來說,央行採取升息政策即市場利率上升,表示高收益債的無風險溢酬也將跟著上升,但升息環境也隱含景氣轉佳與企業的違約風險降低,此時高收益債的違約風險溢酬將下降,一升一降下,高收益債殖利率則不一定會上升(即高收益債價格不太受升降息的影響),尤其在景氣過熱之際,市場投資人常過度低估企業違約風險,此時高收益債價格反而與股票市場的表現更為一致。

相反的,當景氣開始反轉,市場投資人意會到企業的營運與違約風險將提升,高收益殖利率隨之上揚,股市與高收益債將面對較大的跌價風險,所以長期而言,高收益債與美股的表現反而呈現明顯正相關。

而投資人該如何觀察高收益債的風險?「高收益債與公債殖利率的利差」是很好的觀察指標,一般利差走低代表景氣復甦階段,但利差過低時也隱含市場可能已過度樂觀,目前彭博巴克萊美國高收益債券與美國公債殖利率的利差位置約在3.32%,遠低於2008年的高點(17.71%)。

說明:美國高收益債與公債利差指彭博巴克萊美國高收益債券殖利率與美國公債殖利率利差(經選擇權調整)

全球QE環境使然

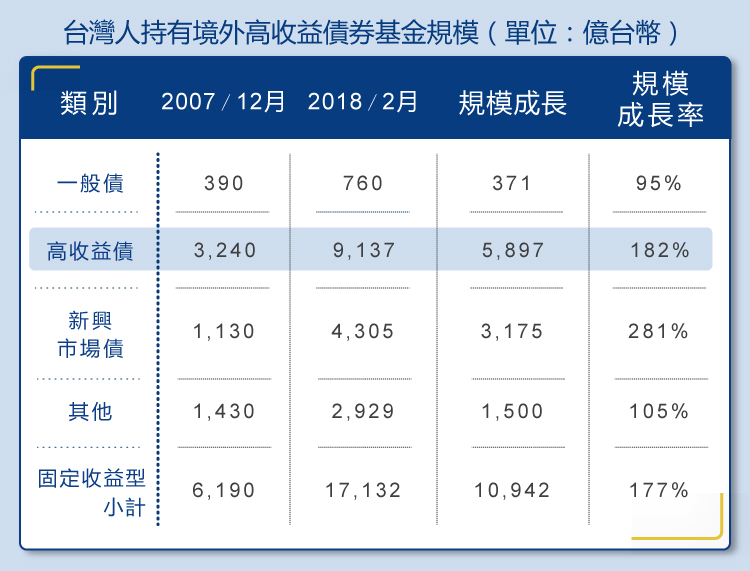

過去民眾辛苦工作所累積的資產若存放在銀行的定存,以台灣2000年的定存利率水準約可以達到5%,但2008年金融海嘯後,各國政府透過大量印鈔救市,也使利率來到空前的低檔,在2009年之後定存利率一般來說低於1.5%,若是大額存款(大於500萬)利率水準甚至低於1%,如此低利率的環境也讓投資人開始尋找更高的收益工具,全球固定收益型商品因此而受惠,其中高收益債在台灣市場的受歡迎程度更是明顯,從2007年12月至今的統計資料即可觀察出來,台灣人持有境外高收益債券基金規模約成長了5897億台幣,成長率約182%。

當前經濟環境漸改變

全球通膨預期加劇,美國央行升息已是現在進行式,殖利率走高代表企業的舉債成本上升,元大投信邱鉦淵分析師表示,過去幾年市場利率處於低檔下,許多企業都會提前贖回垃圾債後再進行融資,展延有利的借貸條件,但未來這種情況將越來越棘手,因為投資人將意會到全球經濟已位於擴張期的末段,對於體質較差之企業所發行的債券將要求更高的信用風險溢酬。而且當前高收益債與美債之間的利差已在歷史的低檔區,未來利差持續收斂空間有限,高收益債當前的價格已不便宜。

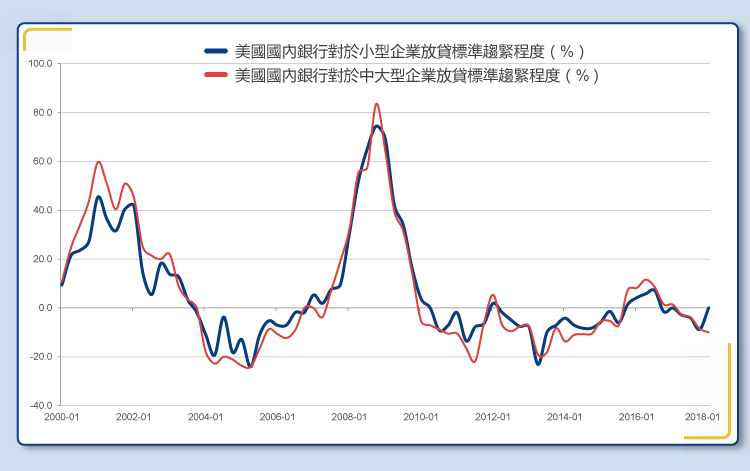

另外,投資人也可以同步觀察「銀行對於企業的放貸標準趨緊程度」,若市場處於景氣擴張末段,此指標往往是企業發生違約的領先指標,因為銀行收緊銀根下,必然增加高槓桿或體質較差之企業資金成本的壓力。一般來說,當此指標連續2季以上大於0則代表銀行的放貸標準趨緊,在2000年網路泡沫與2008年金融海嘯階段前1~2年,此指標皆明顯上揚。

結論:面對當前環境,投資人應尋找高收益債的互補品

台灣人口結構趨向老年化,投資人對於退休後的現金流需求也明顯增加,高收益債券基金熱賣是很好的驗證,但投資人必須了解高收益債的特性與風險,當前的經濟環境已進入景氣循環的末段,企業的償債能力將漸漸凸顯,高收益債價格已不便宜,建議投資人可以尋找其他固定收益的工具來作為高收益的互補品,在追求固定收益的同時,也應該兼顧債券價格風險。

資料來源:基金資訊觀測站、彭博、FERD、元大投信整理,2000/1/1~2018/3/16。以上僅為歷史資料,不代表實際報酬率及未來績效保證,不同時間其結果亦可能不同,以上資料僅供參考