線上填寫

線上填寫

2020年3月份,美股波動劇烈,觸發多次漲跌幅熔斷機制,S&P500從近3400點一度下跌超過33%,同一時間美國政府公債殖利率在快速下跌後出現大幅反彈,10年期美國公債殖利率迅速下滑至0.50 %左右歷史新低後,又一度彈至1%以上,甚至美國投資級公司債價格也一度下跌超過20%,股票和債券同步下跌,債券頓時失去避險的功能。

造成此一現象的主要因素是受新冠肺炎疫情、經濟衰退預期和油價崩跌等一系列因素,觸發美元流動性緊張,造成金融緊縮,進而引發信用危機。以下分析經過一個月全球央行積極救市後,美元流動性是否緩解?債券是否恢復避險效果?

- 美元市場流動性

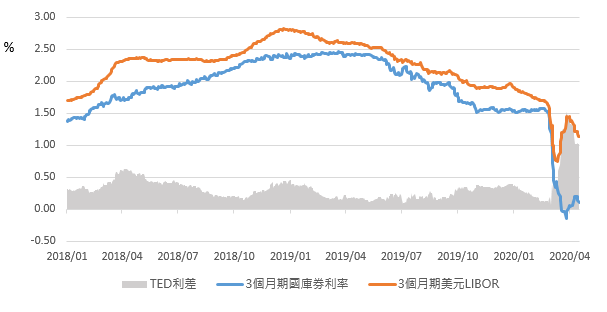

TED利差為一般市場用來觀察美元流動性的指標,TED利差為3個月期美元LIBOR減去3個月國庫券利率,LIBOR反應國際間拆借美元的資金成本,而國庫券利率則可視為無風險利率,因此兩者相減可代表拆借美元資金所需付出的風險溢酬,當TED利差擴大代表投資人需要已更高的利率才能拆借美元,美元資金趨於緊縮,反之亦然。近期TED利差從三月底的高點逐步下滑,雖然尚未恢復到正常水平,然已至高點轉向呈現下滑趨勢,美元資金緊縮的狀況已逐步改善。

TED利差

資料來源: 彭博、元大投信整理,2018/1/1-2020/4/16

- 債券市場波動度與流動性

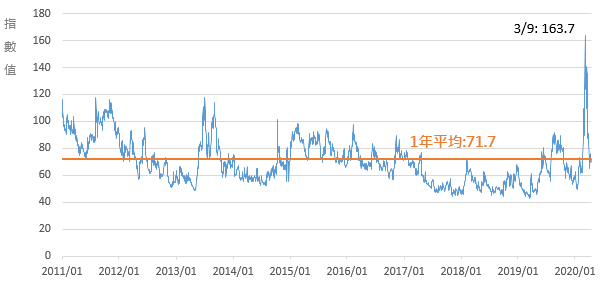

MOVE指數為2、5、10和30年期美國政府公債的加權平均波動度,用來衡量美國公債市場的隱含波動度,與大家所熟知用來觀察股市波動度VIX指數類似。MOVE指數從3月9日高點163.7下滑至1年平均71.7,美國公債殖利率波動度趨於穩定。

Move指數

資料來源: 彭博、元大投信整理,2011/1/3-2020/4/16

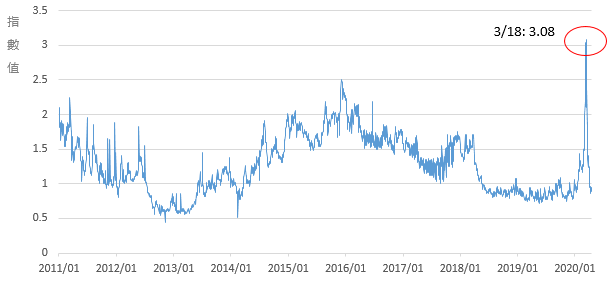

GVLQUSD公債流動性指標是彭博衡量美國公債流動性狀況的指標,該指標根據彭博相對價值曲線配適(Bloomberg relative value curve fitter)的結果,顯示美國1年期或1年起以上中長期公債的平均殖利率誤差。當流動性條件寬鬆時,平均殖利率誤差較小,因為實際殖利率會在短時間貼近模型隱含的殖利率;在市場流動性緊縮時,殖利率與可能會在一定時間持續偏離模型隱含的殖利率。3月18日GVLQUSD公債流動性指標攀升到3.08,接近十年高點,顯示美國債券流動性壓力擴大,債券價格偏離模型估計的合理價格,近期GVLQUSD公債流動性指標已回落至0.88,回歸正常水平。

GVLQUSD公債流動性指標

資料來源: 彭博、元大投信整理,2011/1/3-2020/4/16

- 債券信用利差狀況

在整體美元流動性狀況有所改善的情況下,公債波動度和流動性皆回歸正常水平,推知債券避險功能恢復,再加上FED超乎市場預期的寬鬆貨幣政策支持下,連帶使公司債信用利差下滑,至3月23日聯準會宣布無限制量化寬鬆以及開始購買投資等級債後,無論是A至AAA等級、BBB等級、銀行、公共事業或醫療保健等類型的投資等級公司債信用利差下滑超過100個基點,故現行殖利率雖已下滑,但距今年以來的低點尚有約20~40個基點的空間,尤以銀行債和公共事業債尚有較大的下滑幅度。

指數殖利率

|

|

最新值 |

Max |

Min |

當前殖利率距離前低 |

|

彭博巴克萊美國20+年期AAA-A公司債流動性指數 |

2.82% |

4.44% |

2.59% |

23(bps) |

|

彭博巴克萊美國20+年期BBB公司債流動性指數 |

3.78% |

5.74% |

3.51% |

27(bps) |

|

富時世界美元計價10年期以上投資級銀行債券指數 |

3.27% |

5.36% |

2.86% |

41(bps) |

|

富時世界美元計價10年期以上投資級公共事業電能債券指數 |

3.11% |

4.42% |

2.66% |

45(bps) |

|

富時世界美元計價10年期以上投資級醫療保健債券指數 |

2.85% |

4.39% |

2.71% |

14(bps) |

資料來源:彭博、富時,2020/1/2~2020/4/16

- 結論

現行全球疫情未見緩解,全球累積確診和死亡人數仍持續增加,尚未出現拐點,所幸近期市場在各政府和央行大規模的財政和貨幣政策下,整體市場流動性、信用風險和恐慌情緒已有所改善,債券恢復避險的功能。目前新型冠狀肺炎尚未有疫苗支持以及油價崩跌狀況未解,對未來實體經濟衝擊的程度仍無法估計,在不確定性狀況持續下,預期短期仍有利債券表現。