線上填寫

線上填寫

機器學習與Black-Litterman模型投資系統

先前的知識專欄:<投資組合最適化技術 - Black-Litterman模型>中介紹過經典的馬可維茲均值變異數模型(Markowitz Mean-Variance Model)以及更符合現實狀況的延伸模型: Black-Litterman模型(簡稱為BL模型)。本次的知識專欄將進一步提出一套結合AI機器學習與BL模型的投資系統架構,帶領讀者了解深度學習演算法所產出的投資觀點(Investor Views)如何整合進BL模型的資產配置流程中。

投資流程加入AI機器學習

Black-Litterman模型可以協助投資人將自身對於市場預期報酬的觀點融入資產配置模型中,同時也解決了馬可維茲均值變異數模型對於輸入參數敏感的問題。接下來我們進一步介紹AI機器學習如何融入Black-Litterman的資產配置模型的投資流程設計與機器學習模組的系統架構。

從前面介紹的例子中讀者可以推想,若採用Black-Litterman模型來進行資產配置,那麼模型績效表現是否良好的關鍵因素將落在投資者輸入的觀點是否足夠準確。簡單來說,若沒有一個足夠好且足夠正確的投資人觀點,即使花了大量的力氣與時間通過了模型建置的層層難關,最終的績效結果仍將令人感到失望。目前常見作為投資人觀點輸入的方法,有的採用分析師一致預期、總體經濟成長率、研究報告,抑或是技術指標與主觀的經驗判斷。

但這些方法在實務執行上也可能會遇到一些阻礙,例如某些較冷門的資產標的缺少分析師預期數據、最新的總經預測指標與研究報告尚未公布,或者是主觀的經驗判斷缺乏依據與一致性。

此時AI機器學習的出現正好提供了一個不同的思路,透過大數據的資料蒐集分析並結合機器學習與深度學習演算法的方式,利用量化的方式去產出一個客觀的投資人觀點來作為Black-Litterman模型的輸入參數。關於人工智慧、深度學習、應用AI機器學習於投資領域等等的相關知識,讀者們可以參考先前的知識專欄:<應用AI機器學習於金融投資領域的新浪潮>、<人工智慧與深度學習 – 智能投資的實踐與應用>、<AI於資產管理產業之運用>等文章,相信可以對AI、機器學習、深度學習等名詞與相關應用有初步的認識。

模型導入AI深度學習的資產配置模型 - 系統架構與流程設計

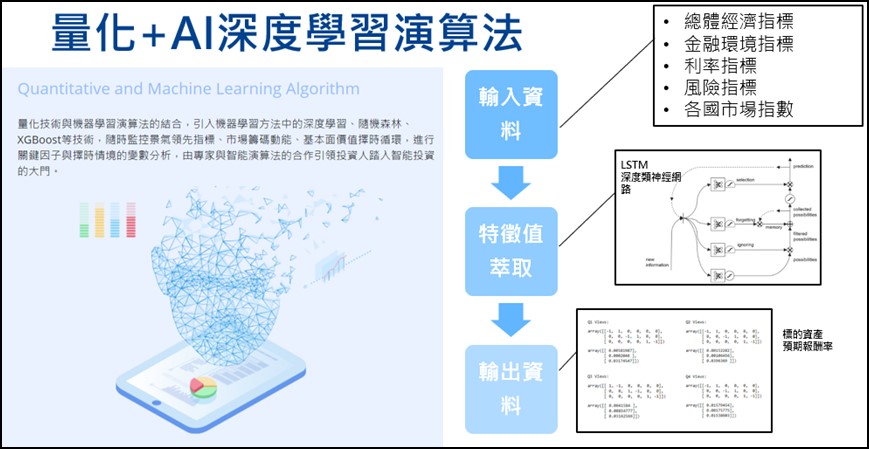

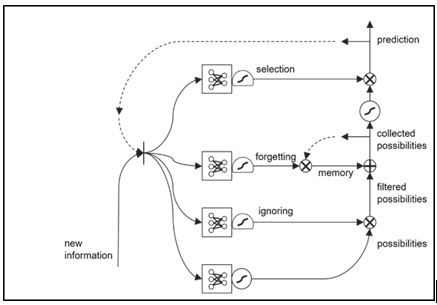

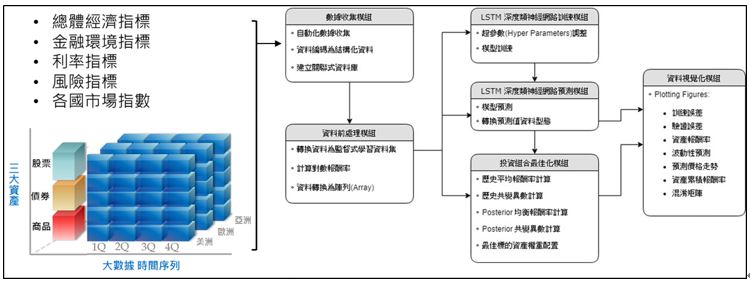

接下來正式進入AI機器學習結合資產配置模型的系統架構介紹(見圖1)。在這裡使用的範例,將各國市場指數、總體經濟指標、金融環境指標、利率指標、風險指標等資料作為輸入資料(見圖2),並使用一種名為LSTM (Long Short-term Memory)長短期記憶的深度類神經網路模型(見圖3),輸出標的資產預期報酬率,並以此作為Black-Litterman模型的投資人觀點

<圖1> 量化+AI深度學習演算法

資料來源:元大投信整理

<圖2> 輸入資料

資料來源:元大投信整理

<圖3> LSTM 類神經網路 – 記憶與遺忘

資料來源: Brandon Rohrer (2017)

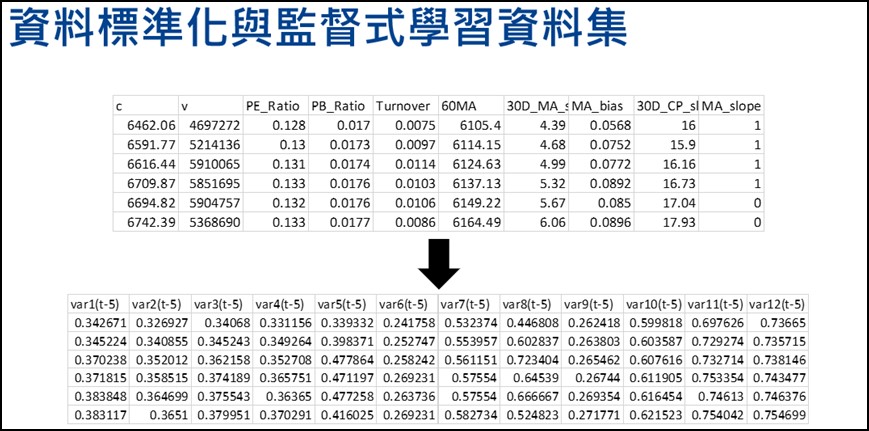

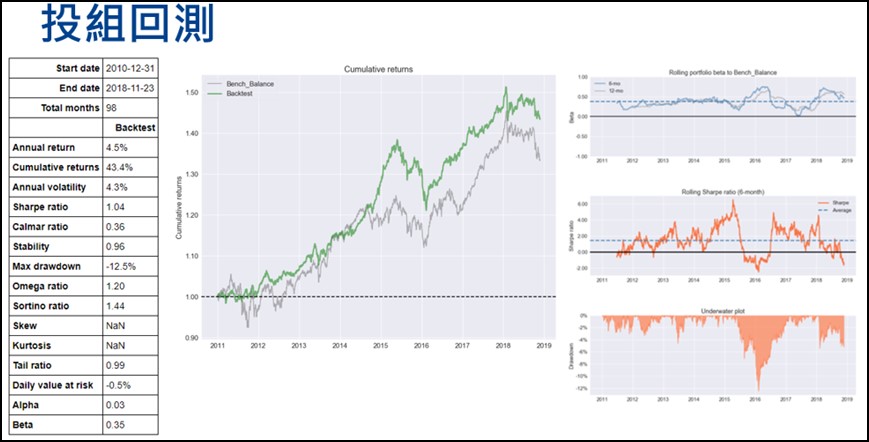

AI機器學習導入資產配置模型的系統架構拆又可以分為數個模組,首先是1. 數據收集模組:負責自動化的數據收集、資料編碼為結構化資料並建立關聯式資料庫;2. 資料前處理模組:負責將數據收集模組整理好的結構化資料轉換為監督式學習資料集並且轉換為陣列的型態(如圖4);3. 深度類神經網路訓練模組:負責超參數(Hyper Parameters)調整與模型訓練;4. 深度類神經網路預測模組:利用訓練模組訓練完成的模型針對輸入的資料進行預測;5. 投資組合最佳化模組:負責計算歷史平均報酬率與共變異數矩陣、事前與事後均衡報酬率與共變異數計算、結合預測數據進行投資組合最佳化的權重配置計算並進行投資組合回測(如圖5);6. 資料視覺化模組:視覺化呈現訓練誤差、驗證誤差、資產報酬率、波動性、混淆矩陣等、回測數據等相關報表與圖表呈現功能。整個系統由這些模組組合而成,整體的架構如同圖6所呈現。

<圖4> 資料標準化與監督式學習資料集

資料來源:彭博,元大投信整理

<圖5> 投資組合回測模組

資料來源:彭博,元大投信整理

<圖6> 大數據系統分析架構+深度學習演算法

資料來源:元大投信整理

Black-Litterman模型導入深度學習演算法

這裡的範例使用下表1中的六檔ETF實際建構一個投資組合,看看結合深度學習演算法產出投資觀點的Black-Litterman模型,能否在回測中有更好的績效表現。六檔ETF分別是追蹤美國大型成長股票的IVW、美國大型價值股票的IVE、美國小型價值股票的IWN與追蹤美國小型成長股票的IWO、已開發國家市場股票的EFA與新興市場股票的EEM。

<表1> ETF標的代號、名稱與種類

|

代號 |

名稱 |

種類 |

|

IVW |

S&P 500 Growth ETF |

美國大型成長股票 |

|

IVE |

S&P 500 Value ETF |

美國大型價值股票 |

|

IWN |

Russell 2000 Value ETF |

美國小型價值股票 |

|

IWO |

Russell 2000 Growth ETF |

美國小型成長股票 |

|

EFA |

MSCI EAFE ETF |

已開發國家股票 |

|

EEM |

MSCI Emerging Markets ETF |

新興市場股票 |

資料來源:彭博,元大投信整理,以上標的僅為投組組合標的舉例,並非推薦

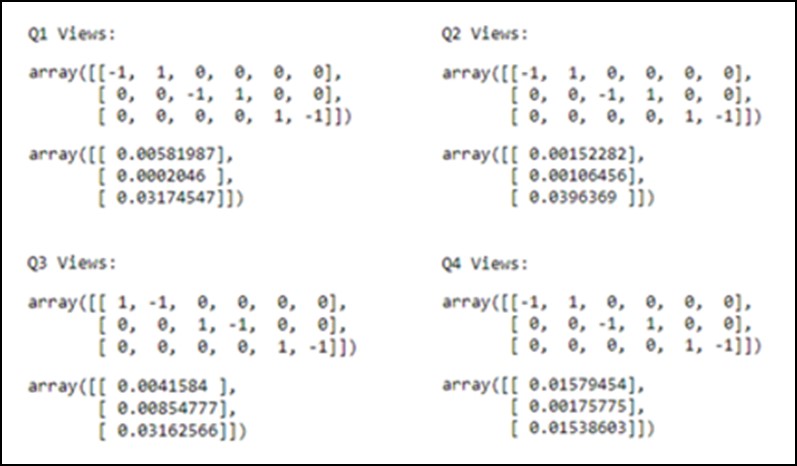

首先透過前面所建構的系統模組進行模型的訓練並預測出標的資產的預期報酬率來建構出下面三個相對的投資觀點:

投資觀點1: 美國大型成長股的表現會優於或低於美國大型價值股X個百分點。

投資觀點2: 美國小型成長股的表現會優於或低於美國小型價值股X個百分點。

投資觀點3: 已開發國家市場的表現會優於或低於新興市場X個百分點。

以這個方式建構投資觀點並計算出P矩陣與Q向量(呈現如下圖7),如此一來便能計算出後驗的預期均衡報酬率,導回到馬可維茲均值變異數模型後便可獲得標的資產的配置權重了。

<圖7> P矩陣與Q向量

資料來源:彭博,元大投信整理

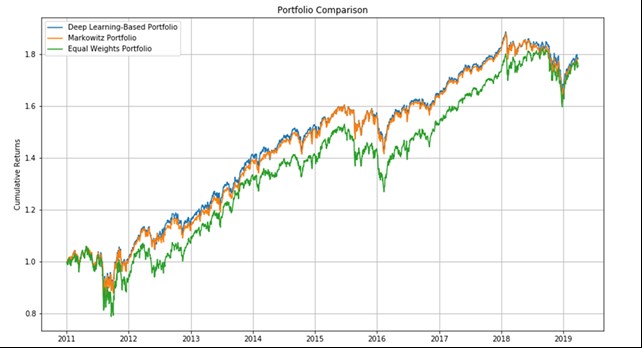

採用上述的方法在2011年到2019年每季計算一次配置權重,並依此進行再平衡調整。回測的結果呈現在表2和圖8,我們可以觀察到基於深度學習的Black-Litterman 投資組合表現比馬可維茲投資組合以及均等權重投資組合來的好,年化報酬率為9.16%優於馬可維茲投資組合的8.83%以及均等權重投資組合的8.37%。另外在最大下檔(Maximum Drawdown)為-23.18%也優於馬可維茲投資組合的-24.18%以及均等權重投資組合的-25.29%。同時Sharpe Ratio也提升到0.695,為三個投資組合中最優。

以上的例子,僅就兩兩資產間的相對報酬率強弱來建構投資觀點,雖然是較為粗糙的範例,但也顯示出,若能更周延的建構投資觀點並且做出更準確的報酬率預期,那麼Black-Litterman模型將會是一套非常適合資產配置使用的模型工具。

<圖8> 投資組合回測績效走勢圖

資料來源:彭博,2011/10/31~2019/3/31,元大投信整理,縱軸為累積報酬率,橫軸為年度。

<表2 > 投資組合回測數據比較表

|

|

深度學習投組 |

馬可維茲投組 |

均等權重投組 |

||||

|

年化報酬率 |

9.06% |

8.83% |

8.37% |

|

|||

|

累積報酬率 |

102.61% |

99.11% |

92.32% |

|

|||

|

年化波動度 |

13.88% |

13.77% |

15.99% |

|

|||

|

Sharpe ratio |

0.695 |

0.684 |

0.583 |

|

|||

|

Calmar ratio |

0.391 |

0.365 |

0.331 |

|

|||

|

Stability |

0.937 |

0.934 |

0.919 |

|

|||

|

-23.18% |

-24.18% |

-25.29% |

|

||||

|

Omega ratio |

1.137 |

1.135 |

1.112 |

|

|||

|

Sortino ratio |

0.960 |

0.944 |

0.805 |

|

|||

|

Tail ratio |

0.934 |

0.928 |

0.928 |

|

|||

|

Daily value at risk |

-1.71% |

-1.70% |

-1.98% |

|

|||

|

Alpha |

0.019 |

0.017 |

|

||||

|

Beta |

0.834 |

0.827 |

|

||||

|

Information ratio |

0.0044 |

0.0013 |

|

||||

資料來源:彭博,2011/10/31~2019/3/31,元大投信整理,以上僅為歷史資料模擬投資組合之結果,不代表投資組合之實際報酬率及未來績效保證,不同時間進行模擬操作,其結果亦可能不同。

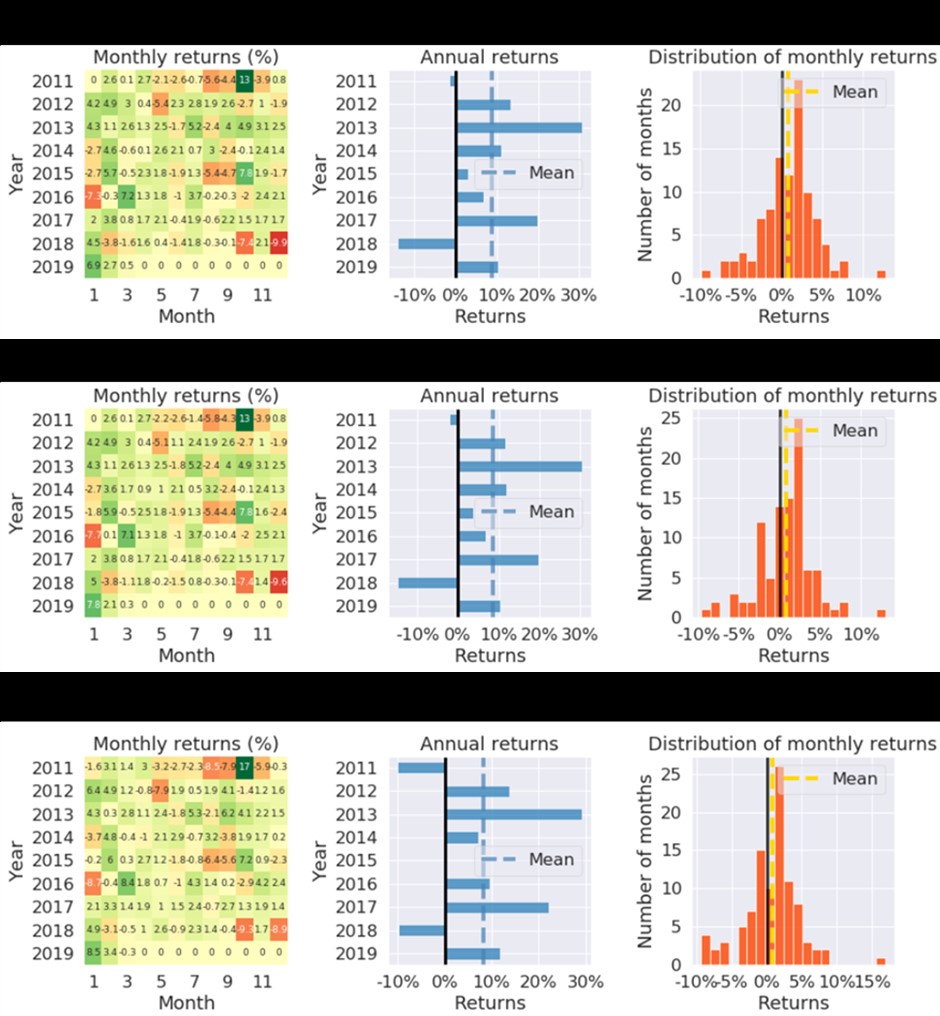

<圖9> 各年度年報酬、月報酬以及分布狀態

資料來源:彭博,2011/10/31~2019/3/31,元大投信整理,以上僅為歷史資料模擬投資組合之結果,不代表投資組合之實際報酬率及未來績效保證,不同時間進行模擬操作,其結果亦可能不同。