線上填寫

線上填寫

投資組合最適化技術 Black-Litterman模型

目前全球的機器人理財背後用於資產配置與投資組合建置的方式各有許多不同的理論模型,其中最常被使用與提及的莫過於由馬可維茲提出的現代投資組合理論出發,與其延伸模型: Black-Litterman模型。

馬可維茲 均值變異數模型

馬可維茲均值變異數模型將資產的預期報酬率與共變異數矩陣作為輸入,通過最適化下列目標函數,協助投資者在不同的投資標的間求出最適資產配置比例:

其中, 為標的資產的期望報酬率,

為標的資產的期望報酬率, 為標的資產的共變異數矩陣,

為標的資產的共變異數矩陣,  為投資標的在投資組合中的權重配置。在不考慮限制式的情況下,該目標函數的最適解如下:

為投資標的在投資組合中的權重配置。在不考慮限制式的情況下,該目標函數的最適解如下:

馬可維茲均值變異數模型雖然在數學式上非常的優雅,然而套用到實務應用上時卻會遇到對輸入參數過於敏感的問題,導致模型輸出的配置權重出現不直覺的狀況。簡單的說,若微幅的調整預期報酬率,資產權重可能會和先前得出的最適化權重產生大幅度的出入。

這裡以表1中的四檔ETF來建構馬可維茲模型的最適資產配置權重,以2008年10月至2019年3月的資料,作為說明均值變異數模型參數敏感的範例。四檔ETF分別是追蹤美國大型成長股票的IVW、美國大型價值股票的IVE、美國小型價值股票的IWN與追蹤美國小型成長股票的IWO。

<表1> ETF標的代號、名稱與種類

|

代號 |

名稱 |

種類 |

|

IVW |

S&P 500 Growth ETF |

美國大型成長股票 |

|

IVE |

S&P 500 Value ETF |

美國大型價值股票 |

|

IWN |

Russell 2000 Value ETF |

美國小型價值股票 |

|

IWO |

Russell 2000 Growth ETF |

美國小型成長股票 |

資料來源:彭博,元大投信整理,以上標的僅為投資組合標的舉例,並非推薦

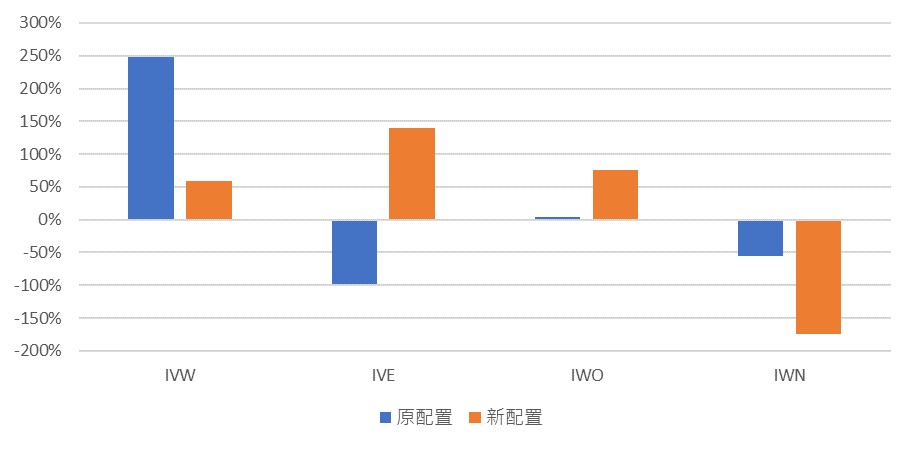

首先利用這四檔ETF的歷史資料計算出他們的歷史平均報酬率(表3的原預期報酬率)以及共變異數矩陣(表2),並設定20%的期望收益率,將這些參數輸入到馬可維茲均值變異數模型中,最佳化配置結果如圖1中藍色柱狀圖所顯示,大幅做多美國大型成長股IVW、稍微做多美國小型價值股IWN,並且大幅做空美國大型價值股IVE與小型成長股IWO。

假設這時得到研究部門提出的最新分析報告,研究中顯示美國大型價值股(IVE)的預期報酬率將由目前的10.6%提升到12%,其他的股票則維持不變。將這項最新的預期重新輸入到模型中,結果配置如圖4-4的橘色柱狀圖,原先被大幅做空的IVE轉為大幅做多,而原先大幅做多的IVW也大幅降低了做多的比例。而這樣劇烈的變動幅度,僅僅是因為將美國大型價值股的預期報酬率微幅調升1.4%。以上的例子足見馬可維茲均值變異數模型的參數敏感問題,容易產生「週轉率過大」的問題,而且也難以套用在實務操作上。

<表2 > 共變異數矩陣

|

IVW |

IVE |

IWO |

IWN |

|

|

IVW |

0.0342 |

0.0339 |

0.04 |

0.0388 |

|

IVE |

0.0339 |

0.0383 |

0.0413 |

0.0431 |

|

IWO |

0.04 |

0.0413 |

0.0573 |

0.0544 |

|

IWN |

0.0388 |

0.0431 |

0.0544 |

0.0574 |

資料來源:彭博,2011/10/31~2019/3/31,元大投信整理

<表3> 改變後之預期報酬率

|

原預期報酬率 |

新預期報酬率 |

|

|

IVW |

14.4% |

14.4% |

|

IVE |

10.6% |

12.0% |

|

IWO |

14.0% |

14.0% |

|

IWN |

10.7% |

10.7% |

資料來源:彭博,2011/10/31~2019/3/31,元大投信整理,以上僅為歷史資料模擬投資組合之結果,不代表投資組合之實際報酬率及未來績效保證,不同時間進行模擬操作,其結果亦可能不同。

<圖1 > 馬可維茲均值變異數模型的權重變化

資料來源:彭博,2011/10/31~2019/3/31,元大投信整理,縱軸為百分比,橫軸為標的資產的新舊權重變化。

Black-Litterman模型:結合投資人觀點與市場均衡收益

上面看到的例子,即是1992年在高盛工作的Fischer Black與Robert Litterman發現的問題。當時的他們建構全球債券投資組合時,把德國債券預期報酬率做0.1%小幅修正後,德國債券的投資比例竟然從原先的10%提升到55%,顯示馬可維茲的均值變異數模型存在嚴重的參數敏感問題。Black和Litterman提出了改善馬可維茲均值變異數模型缺點的Black-Litterman模型。簡單的說,Black-Litterman模型與均值變異數模型最大的區別在於對於「報酬率的預期」,Black-Litterman模型結合了CAPM理論以市場隱含均衡報酬為起點作為先驗(Priori Implied Equilibrium Return)並加入投資人對資產的預期觀點作為新訊息,如此一來便可應用貝氏理論中的貝葉斯收縮(Bayes shrinkage)得出新的後驗期望報酬率(Posterior Return),並以此進行標的資產權重的最適化配置。

Black-Litterman模型公式:

其中E[R] 是結合新訊息的(後驗)預期報酬率向量 (N x 1 向量); τ 為標量; Σ 為超額報酬率的共變異數矩陣 (N x N 矩陣); P為用於辨識涉及投資觀點資產的矩陣 (K x N矩陣,只有一個觀點時為 1 x N 向量); Π 是隱含均衡報酬率向量(N x 1 列向量); Q為投資觀點向量(K x 1 列向量) ; Ω 為表示K個投資觀點不確定性,即向量Q誤差項的對稱共變異數矩陣(K x K 矩陣),用於表示投資者觀點與實際狀況的差別。

另外Ω矩陣在不同的文獻當中有不同的建構方式,常見的有幾種方式:與先驗預期報酬率之變異數成正比、使用信賴區間的方式、使用因子模型殘差項的變異數、以信心百分比的方式確認信賴區間。

Black-Litterman模型讓投資者不需再去猜新的預期報酬率向量,僅須投資者提供P矩陣和Q向量來表達自己的投資觀點,模型的實作流程可簡單分為以下5個步驟:

1. 計算歷史平均報酬率與共變異數,

2. 計算市場隱含均衡報酬

3. 結合投資人觀點

4. 計算結合投資人觀點的事後平均報酬率與共變異數

5. 使用事後平均報酬率與共變異數作為均值變異數模型的輸入,計算出標的資產的最適化權重。

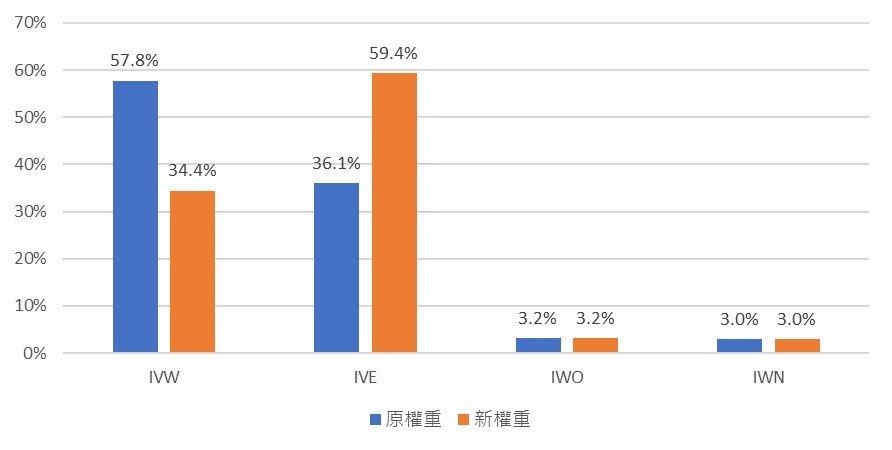

這邊一樣使用表1的四個資產標的建構Black-Litterman投資組合,並以2008年10月至2019年3月的資料做一個簡單的範例說明,共變異數矩陣如同表2,並假設市場均衡狀態下的,IVW、IVE、IWO、IWN的市值權重分別為57.77%、36.08%、3.17%、2.97%,並計算出均衡報酬率如表4。

<表4> 市場均衡權重與均衡報酬率

|

IVW |

IVE |

IWO |

IWN |

|

|

市場均衡權重 |

57.77% |

36.08% |

3.17% |

2.97% |

|

均衡報酬率 |

9.82% |

9.98% |

10.83% |

12.95% |

資料來源:彭博,2011/10/31~2019/3/31,元大投信整理,以上僅為歷史資料模擬投資組合之結果,不代表投資組合之實際報酬率及未來績效保證,不同時間進行模擬操作,其結果亦可能不同。

若限制目前的投資組合不能進行放空(即只能做多),並且投資人觀點設定為「IVE的表現將會優於(outperform) IVW 1%」,那麼經過Black-Litterman模型的計算後,IVE的權重將由原本市值權重的36.08%提升到59.42%,IVW則由57.77%降低到34.43%,而投資人觀點沒有涉及到的IWO與IWN則不受影響,權重維持在原本的市值權重3.17%與2.91% (見圖2)。

從這個例子可以發現,Black-Litterman模型提供了一個直觀的結果,當投資者認為某一資產相較於另一個資產的表現將較為強勢時,投資組合的權重將增加相對看好的資產並降低相對看壞的資產,同時與投資觀點不相關的資產仍維持原先相同的權重,如此一來不只解決的馬可維茲均值變異數模型參數敏感的問題,同時也讓Black-Litterman模型成為投資實務上可行的一種資產配置方法。

<圖2> Black-Litterman模型的權重變化

資料來源:彭博,2011/10/31~2019/3/31,元大投信整理,縱軸為百分比,橫軸為標的資產的新舊權重變化。

資料來源:彭博,2011/10/31~2019/3/31,元大投信整理,縱軸為百分比,橫軸為標的資產的新舊權重變化。