線上填寫

線上填寫

在全球主要國家公債殖利率處在低檔的同時,中國公債價格已反彈至相對高檔,中國公債(1)高殖利率和(2)高穩定的特性吸引法人的目光,外資持有中國公債的部位大增。無論投資人在意息收或想建構多元分散投資組合,中國公債都是配置中不可或缺的一環。

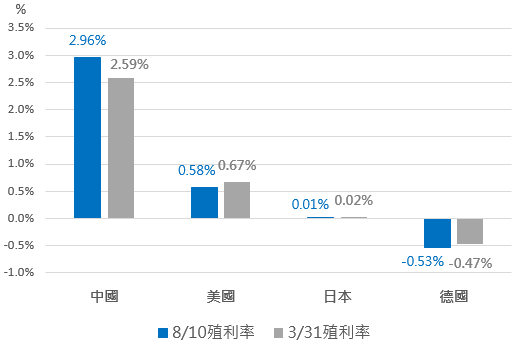

- 中國公債殖利率

今年受疫情影響,全球主要央行相繼大幅度降息,3月美國聯準會降息6碼,將基準利率調降至0-0.25%,歐洲ECB和日本BOJ加碼量化寬鬆,大量購買政府公債和公司債,而在新冠肺炎疫情剛爆發階段,中國政府大幅調降中期借貸便利(MLF)、進行逆回購和定向降準等貨幣政策,向市場投放大量流動性,但隨疫情相對受控後,經濟重回正軌,4月底中國10年期公債殖利率從低點2.5%反彈至3%左右,然目前美國、德國和日本10年期公債殖利率仍處在低檔甚至為負利率,分別約為0.57%、-0.53%和0.012%,中國公債近3%的殖利率極具吸引力。

主要國家十年期公債殖利率

資料來源: Bloomberg、元大投信整理,2020/3/31、2020/8/10

- 中國經濟重回正軌,貨幣政策持中性

全球第二季經濟在復工復產和全球生產和需求回升下經濟逐步改善,主要國家製造業PMI皆重回50榮枯線以上,而中國疫情相對全球較早受控下,經濟落底近程更勝全球,近期經濟數據延續復甦趨勢,7月中國財新製造業PMI 52.8(前值:51.2),6月固定資產投資年增-3.1%(前值:-6.3%),社會消費品零售年增-1.8%(前值:-2.8%),中國經濟三大動能製造、投資和消費皆持續回溫。

中國人民銀行在8月6日發布2020第二季貨幣政策執行報告,表示中國經濟穩中轉好,下半年經濟有望回到潛在增長水準,而對貨幣政策基本論調為「穩健的貨幣政策更加靈活適度、精準導向」並刪除第一季報告「逆周期調節」的字眼,透漏人行貨幣政策態度偏向中性,下半年貨幣政策回歸常態,著重於結構性的貨幣政策工具,精準的對特定行業投放流動性,像是受水患和疫情影響較劇的農業、中小微企、製造業和餐飲業,避免資金大舉流入房市和股市。然當前海外和中國境內疫情尚未完全消散,海外需求的減弱,仍會對中國經濟復甦造成一定壓力,且正逢美國總統大選期間,中美關係仍存在諸多不確定性,預期中國人行不會輕易收緊貨幣政策,上調利率的可能性偏低,短期政策利率可能定錨在當前水平,有利整體債市的穩定性。

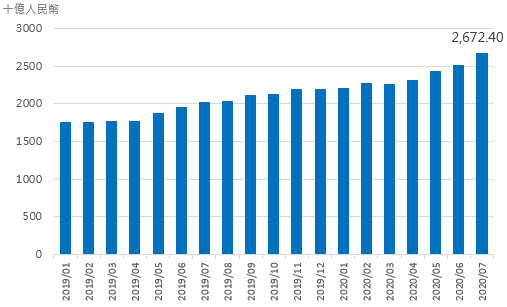

- 今年以來外資持續流入中國債券

今年以來,境外機構資金持續流入中國債券,境外機構在上海清算交易所和中央結算公司持債規模增加4847億人民幣,成長22%。截至7月底,境外機構大持有債券總量達2.67兆人民幣,創下歷史新高。外資大舉買入中國債的原因主要有兩大因素: (1) 中美利差大幅走擴,(2) 美元指數走弱,人民幣偏強。

今年以來境外機構持有中國債量持續走升

資料來源:Bloomberg、元大投信整理,2019/1~2020/7

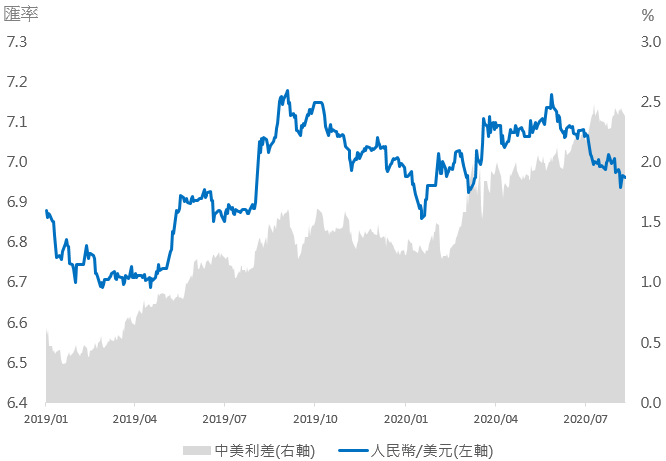

中美利差

中美貨幣政策的差異和避險特性造成中美利差走擴。疫情爆發以來聯準會推出空前的貨幣政策「零利率+無限量化寬鬆」,而相對於聯準會,中國人民銀行相對保守,兩國貨幣政策實施強度的差異,造成美國公債殖利率下滑幅度更勝中國公債。另一方面,美國公債的避險特性也是造成美債殖利率下滑的原因,隨兩國利差的擴大提升外資持有的動機。

人民幣匯率

近期海外主要市場經濟復甦的力道領先於美國,加計全球風險情緒好轉,市場對美元的需求減弱,使得美元指數走軟,人民幣和相關亞幣走升,外資對人民幣資產的吸引力增加。

中美利差與人民幣匯率走勢

資料來源: Bloomberg、元大投信整理,2019/1/1~2020/8/7

- 結論

相對於歐美市場,中國疫情較早止穩,經濟也領先全球落底復甦,隨經濟逐步的回溫,中國公債殖利率也隨之反彈,目前中國10年期公債近3%來到相對高點,殖利率表現遠高於歐美等成熟市場。在此一背景下,中美利差走擴和人民幣偏強,都吸引外資機構持續流入中國公債,投資人若想參與中國債市,可以透過中國債相關債券ETF,將中國債納入投資組合配置的一環。