線上填寫

線上填寫

什麼是負利率?

一、負利率主要類別

負利率主要可以分為四個類別,包含: (1)央行政策利率為負、(2)實質負利率、(3)名目負利率(銀行存貸款利率)、(4)債券市場負殖利率,以下將就四個類別做說明:

(1)央行政策利率為負

在2018年金融海嘯過後,全球數個主要國家的央行相繼推出負利率政策以刺激通膨和提振經濟。例如:日本央行於2016年施行負利率政策,針對金融機構存放於央行的超額準備金徵收-0.1%的利率,而歐洲央行2012將隔夜拆款利率降至-0.1%,今年9月歐洲央行進一步加大貨幣寬鬆將隔夜拆款利率進一步降至-0.5%,意味央行透過調降政策利率來刺激商業銀行向市場提供更多的資金流動性。

(2)實質負利率

一般商業銀行的存貸款利率皆為名目利率,而名目利率扣除通貨膨脹率則稱之為實質利率。換言之,實質利率為考量購買力被通膨侵蝕後的利率。在全球名目利率偏低和低通膨的大環境之下,許多國家皆進入實質負利率,截至2019年10月底日本、中國和英國等國家現行的實質利率都為負,而台灣今年以來存款實質利率多保持為正,目前台灣實質利率約為0.31%。

(3)名目負利率(銀行存貸款利率為負)

銀行存貸款利率為負,意謂若民眾向銀行貸款則銀行須支付利息給民眾,相對地若民眾於銀行存款則民眾須支付利息給銀行,這是一般民眾最擔心發生的狀況,即將錢存在銀行中還要另付管理費的情況。

然而實際上目前僅有極少數的商業銀行有實行存款負利率的政策,因為負的銀行存貸利率代表整體經濟貸款和消費意願低迷,通常負利率主要針對法人公司或高資產淨值的客戶,而對於個人儲蓄則較少採行負利率,避免造成擠兌風險。例: 日德蘭銀行預計今年12月1日起將針對存款逾110萬美元的部分實施-0.6%存款利率。

(4)債券市場「到期殖利率」為負

什麼是到期殖利率? 隱含投資人當下持有此債券並假設持有至到期的年化報酬率。到期殖利率的重要性更重於票面利息,因為到期殖利率等於同時考慮票面利息與當下的債券價格,其更能反映當下持有債券的年化報酬率,到期殖利率與債券價格呈現反向的走勢,當債券價格下跌時,到期殖利率同步上升;當債券價格上升時,則到期殖利率同步下降。

用一個簡單的舉例,美國公債A發行時採平價發行,票息率為4%,過了幾年因為市場利率走高1%,此時一新的美國公債B要發行,其到期年限與美國公債A的剩餘年限一樣下,其票息率卻為5%,而市場是效率的,美國公債A在市場利率上漲的過程中其市場價格因為市場的賣壓而下跌為折價,當美國公債B發行當下雖然美國公債A的票息仍然為4%,但其折價的債券市價代表著未來將隨著到期日接近而產生資本利得,所以在美國公債B發行的當下,美國公債A的殖利率同步上升至5%,表示當下投資人不管持有美國公債A或B的殖利率應該都是接近的,但對於在利率上升前持有美國公債A的投資人而言,卻會面臨一段債券價格下跌的資本利損。

而到期殖利率為負的意思則是因為債券的買盤推升市價,使其溢價的幅度加大,隱含持有債券至到期時的資本利損將變大,且此資本利損已大於未來可以領取的票面利息,以至於讓目前的到期殖利率為負值。

從2018年下半年以來,全球央行採行貨幣寬鬆政策,推升全球負利率債券規模的快速攀升。根據彭博巴克萊全球債券指數,全球負殖利率債券規模曾經最高達17兆元,目前的規模約為12.82兆美元。像是德國和日本,目前30年期以下的公債殖利率皆為負,而德國在2019年8月發行全球首檔票面利率為零的30年期公債。

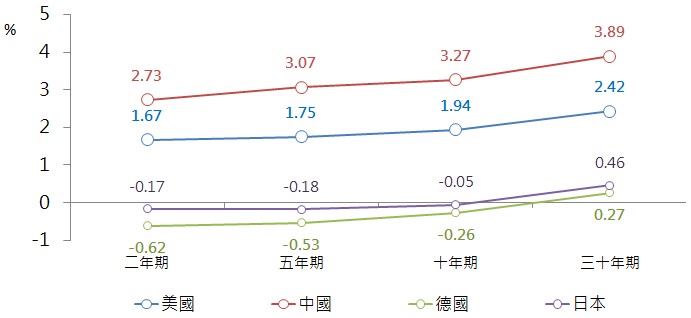

公債殖利率曲線

資料來源:Bloomberg、元大投信整理2019/11/08

二、誰在買負殖利率的債券?

負殖利率債券表示投資人若持有債券至到期日,必然產生虧損,那為何投資人仍然趨之若鶩,負殖利率債券規模增長如此之快呢?願意購買負殖利率債券的投資人主要有以下幾種類型:

央行及金融機構

全球主要國家央行為負利債券的重要推手,尤以日本和歐洲央行為主。2010年起日本推動資產購買計畫,藉由大量購買日本國債和ETF等商品,擴大貨幣供給刺激經濟,而2015年起歐洲央行也宣布高達1.1兆歐元的資產購買計畫,購買的資產涵蓋各歐元區成員國公債、資產擔保證券(ABS)和擔保債券(Covered Bond)等資產,透過購買計畫以壓低公債和其它金融商品殖利率,促進企業進行投資。時至今日,儘管歐洲和日本公債殖利率皆落入負殖利率,歐洲和日本央行仍舊持續採行資產購買計畫,為了對抗通縮和刺激經濟,不惜買進負利率債券。

債券具定期的現金流量,對於退休金和養老基金而言債券為不可或缺的配置。此外,在2008年金融海嘯過後,國際清算銀行底下的巴賽爾銀行監理委員會宣布新的巴賽爾協定(Basel III),要求銀行提高資本以維持流動性,迫使銀行保有一定高質量的資產,所以無論利率水平多麼低,銀行仍是債券市場的一大買家。

資本利得空間

持有負殖利率債券至到期日將支付給發行人票息,但若預期未來央行還有進一步的寬鬆政策空間或經濟持續下行,即預期債券會有更多買盤進而拉升債券價格(使負到期值利率的狀況更明顯),此時債券殖利率就可能還有持續下降的空間,如持有負殖利率的債券,由-0.5%降至-1%的過程中,此債券的投資人仍有機會賺得資本利得,但這種交易心態並不屬於常態,也不屬於一般投資人的投資方式。

三、全球負利率債券市場現況

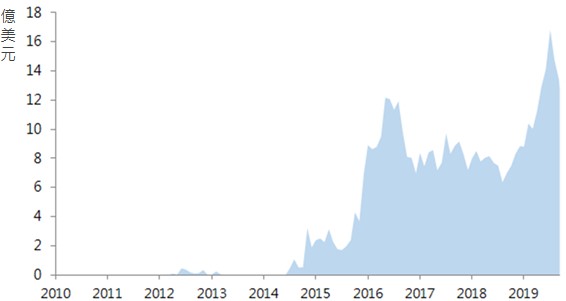

負殖利率債券從2014年逐漸增長,主要由於2015-2016年歐債危機,全球經濟下滑使負殖利率債券攀升至12兆美元,隨後在貨幣和財政政策的支持下,經濟下行壓力趨緩。但2018年下半年受中美貿易戰影響,全球不確定風險升溫,中美雙方互徵關稅衝擊民間和企業信心,經濟又再陷入衰退疑慮,負殖利率債券規模迅速增長,在今年8月底達到近17兆美元。

彭博巴克萊全球負殖利率債券規模

資料來源: Bloomberg、2010/2~2019/11

負殖利率債券若依發行國家區分,日本約佔整體負利率債券規模的44.3%,其次是法國,占比13.9%,第三為德國,占比13.4%。依發行幣別區分,以歐元計價的負殖利率債券占比52.52%,其次是日圓,占比44.29%,其它幣別像瑞士法郎、丹麥克朗、瑞典克朗和美元合計約占比3.19%。依債券到期年期區分,負殖利率債券主要集中於中短天期的債券,5年期以下的債券約占比57%,而10年期以上長天期的債券約占比7.78%。

四、結論

在金融海嘯過後全球央行將政策利率降至0%或趨近於0%,再加上大規模的量化寬鬆政策,使全球長期處於低利率的環境,尤以歐元區和日本的利率水平最低。且在2015年底美國開啟升息循環以來,歐洲和日本央行仍舊將政策利率維持於低檔,造成雙方利差持續擴大,因此在全球低利率的環境之下,投資人只要確認所投資的債券並非負到期殖利率的債券,表示長期持有次債券仍有機會達到正常的報酬,目前美國投資等級公司債即具有相對高的殖利率,建議投資人可以作為資產核心配置之一的選項。

|

ETF名稱 |

追蹤指數 |

|

元大AAA至A公司債(00751B) |

彭博巴克萊美國20+年期AAA-A公司債流動性指數 |

|

元大投資級公司債(00720B) |

彭博巴克萊美國20+年期BBB公司債流動性指數 |

|

元大10年IG銀行債 (00786B) |

富時世界美元計價10年期以上投資級銀行債券指數 |

|

元大10年IG醫療債 (00787B) |

富時世界美元計價10年期以上投資級醫療保健債券指數 |

|

元大10年IG電能債 (00788B) |

富時世界美元計價10年期以上投資級公共事業電能債券指數 |