線上填寫

線上填寫

回顧2019年以來,全球主要股票市場在眾多不確定性中突破新高點,其中又以中美貿易戰最受市場投資人關注,然而近期中美貿易戰雖然偏向樂觀發展,但不可否認的是世界兩大強權在經濟與科技發展的頂尖對決早就已經開始,未來全球的經濟貿易將走向「一個世界,兩大供應鏈」發展,保護主義也漸漸滲透至許多國家政府的政策當中…

展望2020年,元大投信分析台灣受惠中美貿易戰的轉單效應以及台灣上市公司較高的股息殖利率環境,仍有機會受到全球寬鬆資金的挹注再創新高,但2020年美國即將進行總統大選,中美貿易戰的變數也將再次放大,在投資上,許多人早已擔心這個超過10年以上的超級大多頭,是不是即將結束?

但回顧歷史,股票市場往往不是在恐慌中跌落,反而是在過度樂觀的投資氛圍下結束,寫到這邊並非建議投資人現在可以大膽地做多股市,而是不用過度悲觀看待後市,或者「只因為股市點位高,就認為市場應該修正」的觀念,大家別忘了,當前各國政府最大的政策武器---QE(量化寬鬆貨幣政策)總是能在景氣走向蕭條前發揮特效藥的效果。(投資人若想了解QE到底印了多少鈔票,可以參考文章連結: 聯準會(FED)擴表分析)

元大投信建議,當前投資上應該採取「謹慎樂觀」的角度來規劃投資組合,不要僅是單邊預測股市會不會漲,而是採取投資組合的方式來降低波動度與風險,其投資組合希望可以具備以下特性:

- 股票+債券+避險性資產,分散資產風險

- 具備穩定股票現金股利+債券票息

- 台幣+美元資產,分散匯率風險

- 進可攻、退可守的投資組合

|

標的市場 |

特性 |

息收 來源 |

匯率 特性 |

避險 特性 |

|

股市- 臺灣50指數 (含息指數) |

受惠中美貿易戰轉單效應。 台灣上市公司殖利率約3.5~4%,全球第三高。 |

現金 股息 |

無 |

低 |

|

債券-美國長期公債指數 (ICE美國政府20+年期債券指數) |

美國政府信評屬於投資等級。 利率下行階段有利長期公債表現。 |

債券 票息 |

台幣兌美元匯率變動 |

高 |

|

避險資產-黃金 |

市場恐慌時的避風港。 黃金與實質殖利率長期呈現反向關係。 |

無 |

黃金為美元計價,長期與美元呈現反向關係。 |

高 |

首先,若分別觀察三種資產(美國長期公債指數、臺灣50指數、黃金)過去的績效表現如下,其中可以看出屬於股票類型的臺灣50指數與黃金的波動性較高,然而當股票市場呈現空頭走勢時,美國長期公債指數與黃金的表現反而具備抗跌與避險的效果。

單一資產累積報酬率

資料來源:Bloomberg,元大投信整理,2007/1/1~2019/11/30,美國長期公債指數為ICE美國政府20+年期債券指數,臺灣50指數為富時臺灣50指數,黃金為黃金現貨價格,指數皆轉換成新台幣計算。模擬不考慮交易成本,投資人因不同時間進場,將有不同之投資績效,過去之績效亦不代表未來績效之保證。以上僅為模擬之結果,不代表實際報酬率及未來績效保證,不同時間進行模擬操作,其結果亦可能不同,以上資料僅供參考。

然而有什麼方式可以有機會降低整體波動性並提高長期夏普值(年報酬率/波動性)? 答案就是透過投資組合的方式,即使用彼此相關係數較低的資產規劃投資組合,本策略透過三種不同資產(臺灣50指數、美國長期公債指數、黃金)來規劃資產配置,下圖所試算之資產比重並非最佳權重,主要透過分散風險的角度來測試投資組合是否有效提升績效/風險的效果:

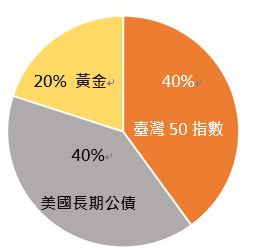

投資組合資產比重:

|

相關係數表 |

|

|

臺灣50指數 VS 美國長期公債指數 |

-0.11 |

|

臺灣50指數 VS 黃金 |

0.02 |

|

美國長期公債指數 VS 黃金 |

0.13 |

相關係數說明: 可反映兩個指數間的相互關係及其相關方向,此數值落在-1~1之間,越接近0代表相關性越低。

投資組合 VS 單一資產累積報酬率

投資組合內容: ( 40%美國長期公債指數+ 40%臺灣50指數+ 20%黃金)

單一資產VS投資組合模擬績效表格:

|

投資內容 |

年化 報酬率 |

波動性 |

夏普值 |

期間最大 跌幅 |

|

|

單一 資產 |

臺灣50指數 |

6.75% |

18.52% |

0.36 |

-55.97% |

|

單一 資產 |

美國長期公債 指數 |

6.51% |

13.60% |

0.48 |

-26.34% |

|

單一 資產 |

黃金 |

6.07% |

17.01% |

0.36 |

-44.68% |

|

|

|||||

|

投資 組合 |

40% 美國長期公債指數 |

7.38% |

9.51% |

0.78 |

-24.02% |

資料來源:Bloomberg,元大投信整理,2007/1/1~2019/11/30,美國長期公債指數為ICE美國政府20+年期債券指數,臺灣50指數為富時臺灣50指數,黃金為黃金現貨價格,指數皆轉換成新台幣計算,波動性為指數報酬年化標準差,夏普值計算為年化報酬率除以年化標準差。模擬不考慮交易成本,投資人因不同時間進場,將有不同之投資績效,過去之績效亦不代表未來績效之保證。以上僅為模擬之結果,不代表實際報酬率及未來績效保證,不同時間進行模擬操作,其結果亦可能不同,以上資料僅供參考。

透過2007/1月~2019年/11月的回測,三種資產搭配的投資組合之累積報酬率(藍色線)可以發現,年化報酬率提升至7.38%,但波動性卻降低為9.51%,夏普值(年化報酬率/波動性)亦提升至0.78,相較三種資產單獨的夏普值提升了0.8~1倍,另外投資組合於測試期間的最大跌幅也減少至-24.02%,驗證了投資組合有機會能降低波動性與提升長期報酬的機會。

展望2020年,元大投信分析台灣受惠中美貿易戰的轉單效應以及台灣上市公司較高的股息殖利率環境,仍有機會受到全球寬鬆資金的挹注再創新高,但全球的政經環境可能使金融市場波動加大,投資人在衡平自身投資風險屬性後,可透過具備避險特性的美國長期公債與黃金的配置,將有利於整體投資組合的效果。

以上投資組合配置僅簡單用三種相關性低的資產規劃投資組合,就能達到一定的風險分散與提高夏普值的結果,其重點並非強調績效,而是投資組合能夠降低波動性與控制下檔風險的好處,投資人並不需要照單全收,而是應該思考本身的投資是否作到多種資產的風險分散?

實務上,專業投資機構常會採取特定量化投資方法來決定投資組合內標的權重,例如:現代投資組合理論、風險平價模型、Black-Litterman等模型,此量化流程計算較為複雜,投資人若想進一步了解專業投資機構所規劃出的投資組合內容可以參考元大ETF-AI智能投資平台 「智能投資組合」(前往) 。