線上填寫

線上填寫

金融知識

智能理財發展新趨勢-Part2

上一篇簡單介紹全球機器人理財公司的發展後,本篇將說明機器人理財公司與傳統理財顧問的差異、最常使用的投資標的、理財收費模式的改變及AI所運用到的演算法。

機器人理財與傳統理財顧問的差異

1.個性化:根據客戶自身的財務狀況、風險偏好及投資需求等目的,提供量身訂製之投資建議。

2.低成本、低門檻:機器人理財背後支撐的技術為大數據,加上都是線上提供服務,大幅降低人工成本,因此可以將資產配置的服務門檻降低到普通的中產階級家庭及小資族,爭取更多客戶加入。

3.避免情緒化的影響:投資人情緒會影響投資行為,從而使投資者做出不理性的決策,電腦程式系統可以摒除情緒化因素,保持理性投資,從而獲得更高的投資回報。

4.開戶方便性:線上開戶流程簡便、便利,只要3-5分鐘即可完成,加上國外機器人理財公司通常還會申請線上券商執照,如此投資人開戶之後,便可以依照線上自動化投資理財服務提供之組合建議,直接進行下單。未來台灣是否可以發展得起來,則主管機關的相關配套措施與開放政策,將是關鍵的因素。

然而機器人理財的初衷是希望提供完全線上自動化服務,降低傳統顧問的參與程度,但機器人理財服務並非萬能,實際的金融市場還是需要人的服務,所以發展到現在,資產管理規模前三大的機器人理財公司(Vanguard、Charles Schwab、Betterment)皆加入了混合模式,即人+機器的服務,方能滿足大部份投資人的理財需求。

機器人理財常用的投資標的

國外的機器人理財公司有一個共通點,即主要使用ETF作為投資組合的標的,鮮少使用共同基金,分析ETF作為投資組合元件的優勢有以下幾點:

資料來源:投信投顧公會,元大投信整理 2017/11/30

針對此趨勢,台灣的資產管理業者應當盡速與國際接軌,元大投信目前為台灣最大ETF提供者,未來除了持續帶給市場多元及創新的ETF產品外,也將提供更專業的ETF投資組合、ETF投資策略、ETF市場教育給投資人,進而協助投資人達到資產升值是資產管理公司最大的使命。

機器人理財漸漸改變了理財服務的收費模式

目前機器人理財公司的收費,多數是依據客戶的投入資金規模來收取一定比例的投資諮詢費(顧問費)的方式,例如:投資人在機器人理財公司投資了500萬並持有了一年,若以顧問費率為0.5%來計算,則投資人須付給機器人理財公司一年的費用就是500萬×0.5%=2.5萬,此模式的好處在於投資人與機器人理財公司雙方更有機會達到Win-Win的情況,因為若是機器人理財公司的長期績效優異,投資人長期將資產託管給機器人理財公司的機會就會增加,屆時雙方皆會受惠。反觀傳統的理財服務,大多還是以手續費的方式,此時比較容易造成道德危機,因為投資顧問建議投資人進出市場的原因可能是為了業績,而非客戶到底有沒有機會賺錢。另外,若是金融業走入低手續費的價格戰,也容易導致理財服務的品質下降,說到底投資人理財目的是什麼?是手續費便宜還是能夠讓資產增值,所以投資理財收費模式的轉型也將改變未來投資環境的天際線。

機器人理財的演算法(Algorithm)

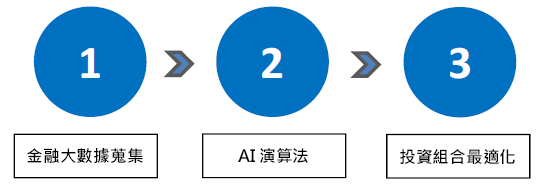

隨著電腦技術的快速發展,機器人理財服務能夠利用大數據蒐集、資料處裡及AI的演算法,針對投資演算進行更深度的分析。智能理財公司的價值在於依據投資人的投資目的、年紀、風險偏好等需求,提供一個投資組合,並依真實的金融市場變化來進行動態調整(Rebalance),其中加入AI演算法後的投資結論並非保證獲利,而是許多金融市場的變化很難僅靠人類所能判斷,加入AI演算法的目標是期許能作出更有效率且提高投資決策的正確率。一般而言,智能理財公司決定最適投資組合的主要過程如下:

Step1: 金融大數據

金融大數據的蒐集與整理包含金融市場的價格、波動性、技術指標、總體經濟指標、財報數據、情緒指標等數據,資料的蒐集並非只是越大越好,而是真的能蒐集到有用的資料,例如:假如以”每天的氣溫”作為判斷大盤指數的解釋變數,可預期並不能判斷出有用的投資邏輯,所以各家機器人理財公司針對數據蒐集的Know how將是第一環節的差異。

Step2: AI演算法

人工智慧(Artificial Intelligence, AI)簡單來說,就是指機器所表現出來的行為就像是人所表現出來的行為,人工智慧從被提出其實已有約61年的歷史,但為什麼在最近幾年才開始發揚光大,關鍵在於大數據蒐集的技術、電腦計算能力提升及AI演算法的強化,這三者缺一不可。而AI的領域中包含了機器學習(Machine Learning),即希望用人類的邏輯來訓練電腦能夠自我學習的方式,分為淺層學習與深度學習,這也是機器人理財公司發展的主要關鍵,因為透過演算法使機器能夠從大量歷史數據中學習,進而對新的樣本做辨識或是進行預測。

機器學習的演算法又分為監督式學習、非監督式學習、半監督式學習等架構,其中差異點在每組資料是否皆有提供解釋變數(X)與應變數(Y),其中知名的監督式學習包含了SVM(支持向量機)、決策樹、隨機森林,非監督學習如AlphaGo所使用的類神經網路即是其一。機器學習在機器人理財領域應用廣泛,但大多仍處於起步階段,機器人理財公司應當與時俱進,持續投入研發與學習資源,方能創造更有利投資人的投資方法。而以目前機器學習結合理財機器人主要的應用範圍包含:(1)投資者的行為習慣及風險偏好的分析;(2)投資資產的選擇;(3)投資股票的選擇。

Step3: 投資組合最適化

在經過大數據蒐集與AI的機器學習演算法後,會選出未來看好的資產標的或股票,最後則需依據風險/報酬的關係去試算出最適投資組合中的標的權重。最有名的投資組合最適化的方法就是現代投資組合理論(Modern Portf olio Theory),即美國經濟學家馬科維茲(Harry M.Markowitz)建立了著名的投資組合理論,被認為是現代投資組合理論的開端,將資產的配置問題轉化為一個二次規劃問題,即在既定的收益情況下,尋求風險最小的組合,或是給定風險的情況下,尋找收益最大化的投資組合,一般也稱之為效率前緣曲線,其以波動率(風險)為橫坐標、預期收益為縱坐標的二維平面中,市場上所有的投資組合,都能找到所對應的風險與收益表現,能同時滿足最佳風險/收益表現的投資組合就是效率前緣,在效率前緣上的投資組合皆稱為有效投資組合。在機器人理財公司中,如Wealthfront、Betterment等都有用到現代投資組合理論來進行投資組合配置。而後續也有其他學者發表優化現代投資組合理論的方法,例如: Black-Litterman、風險平價等模型。

機器人理財發展的生態隨著人工智慧、機器學習、大數據資料分析等資訊技術的重大突破,在2015 年開始呈現爆發式增長態勢,傳統金融機構也迅速意識到其對傳統投資顧問服務市場的威脅,於是紛紛成立類似數位投資理財部門,或通過收購創業公司涉足數位投資理財服務領域。

台灣金管會在2017年通過投信投顧公會提出之自動化投資顧問服務作業要點,主要目的是透過演算法,結合電腦系統之自動執行來提供線上理財諮詢與投資管理服務,這也宣告台灣在2017年正式進入機器人理財的新時代!