線上填寫

線上填寫

金融知識

智能理財發展新時代-Part1

Google DeepMind 所開發的人工智慧圍棋程式「AlphaGo」2015年開始出賽,短短2年時間,讓全球見證了人工智慧(AI;Artificial Intelligence)進步神速,並一步步涉入人類生活,其中金融業首當其衝。

金融業過去依賴人力或機器來完成統計分析與建立模型,而建立於大數據累積分析,能深度學習的人工智慧演算,從圍棋比賽結果可見,在分析與預測上,假以時日很有機會超越人腦。

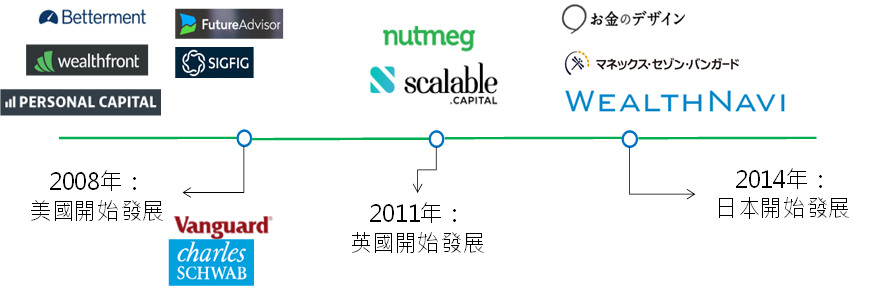

全球主要地區機器人理財(Robo-advisor)發展進程來看,以美國發展最早,主要關鍵在於2008年當時發生金融海嘯的背景下,投資人對於銀行失去信心與信任感,目前美國機器人理財公司如Betterment 、WealthFront、Personal Capital、Future Advisor等公司最早跨入此領域,另外美國最二大資產管理公司的領航集團(Vanguard)與美國最大的折扣券商嘉信理財(Charles Schwab)也紛紛推出智能理財的服務。

到了2011年,歐洲也開始加入機器人理財公司的發展,例如:目前英國前二大機器人理財公司Nutmeg與Scalable Capital,以及2014年發展到了日本、香港及新加坡等國家,例如:日本的 MONEY DESIGN 、瑞穗銀行(Mizuho Bank)及香港的8 Securities ,而這股旋風也在這兩年蔓延到了台灣。

從美國機器人理財公司之概況與服務對象來看,可以發現,大部分的機器人理財服務是直接對一般客戶,即B to C的模式,另外有些公司則是提供模組化與金融業者合作,類似白牌機器人理財的服務;英國第二大機器人理財公司Scalable Capital就是要同時服務一般客戶與企業用戶。

國際知名諮詢公司AT Kearney 預測,美國從2016年到2020年機器人理財市場複合增長率將達到68%,資產規模將達2.2兆美元,其中有一半可能是從傳統的投資管道轉移過來,顯示機器人理財發展的普遍化。

二、甚麼是機器人理財(Robo-Advisor)?

機器人理財應該是今年台灣金融業中最熱門的搜尋關鍵字之一,也稱線上自動化投資理財服務,一般而言是指透過線上平台,根據客戶的理財需求與風險偏好等各項資料調查,並透過演算法在線上直接提供投資理財建議,取代傳統都由人工提供的理財服務。

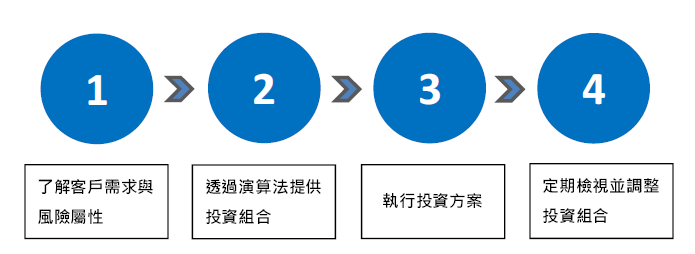

多數機器人理財公司主要以多元化、智慧化、低門檻、低成本為特徵,且在歐美幾乎都是以ETF (Exchange Traded Fund)為投資元件,提供一資產配置組合,並提供交易執行、資產再平衡、稅收盈虧收割(Tax Loss Harvesting;這主要是在歐、美有此稅賦抵減功能)、房貸償還、稅收申報等增值服務。大部分的機器人理財服務的步驟大致如下所示:

Step1: 瞭解客戶需求與風險屬性(KYC)

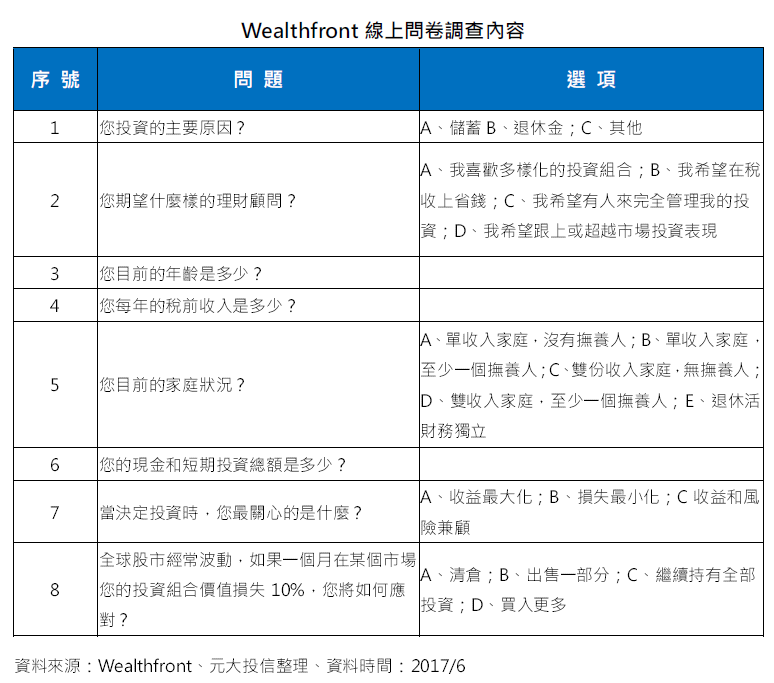

理財計畫經常涵蓋多個目標,例如:退休規劃、購屋、子女教育資金或儲蓄需求等,不同的投資目標,將影響到投資時間、報酬率與風險的要求。另外,也需要考慮投資人的風險承受度,以防止投資人在投資期間面臨無法接受的損失。下表為Wealthfront所設計的線上問題:

Step2:透過演算法提供投資組合

投資組合的設計需要將客戶需求,特別是報酬率目標、可承受損失、投資期間、納入投資組合的建構之中,進而形成一合適的理財計畫,資產配置的方法包含金融數據的蒐集、AI演算法、投資組合最適化等技術。以Betterment為例,提供投資人設定各種投資目標與風險調查後,提供投資人保守、中性、積極三種投資組合,系統將會試算可能的風險與報酬,並建議投資人該如何達成投資目標。

Step3:執行投資方案

投資人開始進入開戶與投入資金的流程,建構屬於自己的投資組合。首先,在投資門檻上,一般金額越高,費用率越低。在美國,執行機器人理財的管道可以是投資人將資金存入理財帳戶,讓機器人理財顧問可以直接管理帳戶的的資金,進行投資組合配置。另外一種,則是投資人並未進行資金移轉,投資人只被動接收機器人理財顧問所提供的投資組合建議,並再自行進行調整。由下圖,投資人透過Wealthfront建立教育基金的投資計劃,Wealthfront建議隨子女越接近大學就學時期,投資組合的債券部位同步增加。

Wealthfront股票與債券投資組合配置

Step4: 定期檢視並調整投資組合(Rebalance)

投資績效的結果需要至少以季度與年度方式進行檢視,對於理財目標偏離狀況、警示、與所需要的調整,必須加以說明,讓投資人可以完整知道投資組合的績效及損益來源。另外,機器人理財也必須提供定期的調整機制,讓投資組合在不同市場環境仍可滿足其投資目標。

下一篇將繼續介紹機器人理財與傳統理財顧問的差異….