線上填寫

線上填寫

近一年貴金屬受到強勢美元的影響,黃金與白銀價格分別下修了約8%與14%。雖然整體貴金屬價格呈現低靡現象,但基本面的數據仍佳,其中又以白銀中下游需求最為明顯,再加上金銀比來到了85的水位(代表白銀的表現相較黃金更為弱勢),顯示近期是逢低布局白銀的好時機。現在全球正處於景氣復甦循環,歷史經驗告訴我們,原物料的報酬相較於其他市場而言是高的,所以我們更應注意在原物料市場上的投資策略,將有限的資金作有效地分配。

基本面:

供給:上游開採公司逐漸萎縮 產量維持低點

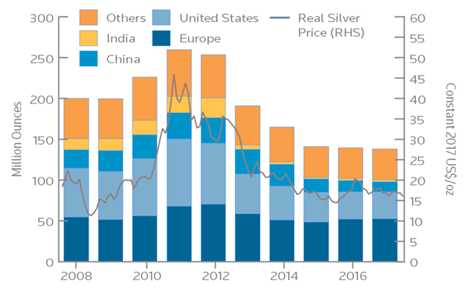

白銀供給量

資料來源:GFMS,Thomoson Reuters,2018/8

世界白銀儲量主要分佈在中國、墨西哥與秘魯,占約世界白銀儲量的53.57%。由於白銀價格整體呈現低靡狀態,對開採廠商而言利潤小,因此不願開採甚至有些廠商面臨倒閉,導致2013年起白銀產量呈現大幅下降,而後4年內均維持的產量水位。

需求:受綠色能源驅動 中下游需求開始成長

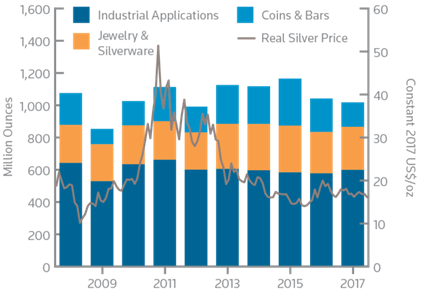

白銀需求量

資料來源:GFMS,Thomoson Reuters,2018/8

白銀的需求分為兩個大部分:實物需求與ETP庫存和交易所庫存。實物需求又可以分珠寶、銀幣和銀條、銀器、工業需求,其中又以工業佔比較大,白銀具有優異的導電性與導熱性,價格又比黃金來的便宜,因此廣泛的運用到太陽能電池中的光伏。且隨著環保意識的抬頭,新能源中的太陽能與電動車各個國家積極發展的重點,CRU預估綠色能源對白銀的需求2020年時會來到近130百萬盎司(今年約120百萬盎司)。

所以基本面總結來看,近期白銀價格走弱,降低採礦商開採意願,整體供給偏向下滑態勢;相反的在工業與新能源的帶動下,白銀需求中期偏向正向。

技術面:

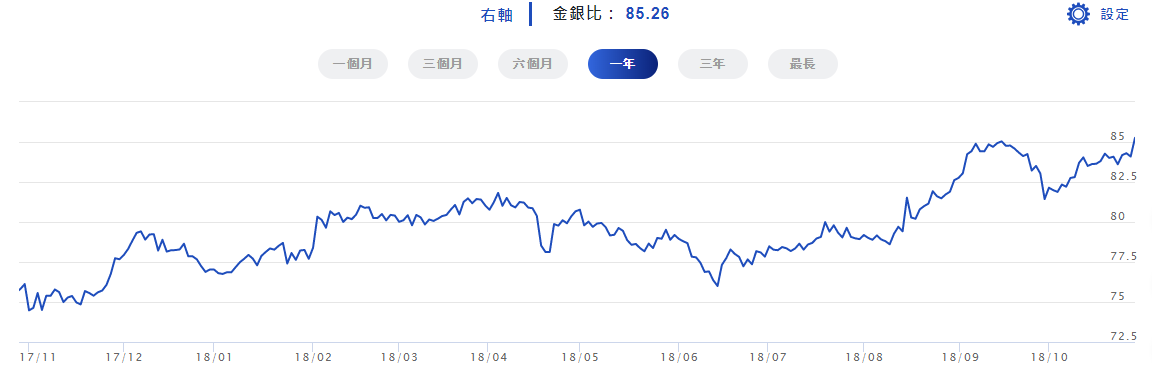

金銀比

資料來源: 精誠資訊,元大投信整理 2017/10/30-2018/10/30

「金銀比」為黃金價格除以白銀價格的比值,正常水位在60上下,當金銀比突破80時,表示黃金相對白銀價格可能被低估了,我們將金銀比觸及80後一年內,白銀價格與黃金價格累計報酬資料進行統計:

金銀比突破80後一年黃金、白銀價格表現

|

2003/5~2004/5 |

2008/11~2009/11 |

2016/2~2017/2 |

|

|

白銀價格表現 |

34.89% |

81.59% |

23.66% |

|

黃金價格表現 |

8.09% |

44.71% |

1.52% |

資料來源: Bloomberg,元大投信整理,2003/03~2018/08,以上僅為歷史資料之結果,不代表實際報酬率及未來績效保證,不同時間其結果亦可能不同,以上資料僅供參考。

從2003年3月以來的歷史資料中可以觀察到:共有3次金銀比突破80(不包含今年這次),可以從中發現類似的現象:當金銀比突破80的水位往後一年,白銀皆優於黃金的表現。而以最新的金銀比約落在80附近,表示目前白銀的價格相較黃金更具有吸引力。

基於多角化與分散風險的立場,規劃投資組合建議包含「股票、債券、商品、REITs」等資產,尤其在目前國際情勢動盪不確定之際,投資人該如何有效配置商品-貴金屬投資的比重呢? 黃金+白銀動態調整策略將提供您新的想法,登入VIP會員即可觀看。