線上填寫

線上填寫

紐約商品期貨交易所(COMEX)6月黃金期貨2020年4月9日收盤大漲4.1%,成為每盎司1,752.8美元,創下7年半收盤新高;同期間美元指數下跌0.6%;5月白銀期貨大漲5.6%成為每盎司16.053美元。全球最大黃金ETF道富財富黃金指數基金(GLD)於4月9日黃金持有量增加5.56公噸至994.19公噸,續創2013年以來新高。最大的白銀ETF安碩白銀指數基金(SLV),白銀持有量增加26.1公噸至12,515.45公噸,續創歷史新高。

世界黃金協會於4月8日報告表示,2020年3月,全球黃金ETF的實體黃金持倉量增加150.9公噸至3,184.8公噸,再度創下歷史新高,為連續第4個月增加,黃金ETF的總資產管理規模也增加4.9%達到1,648億美元。元大投信分析,在新冠肺炎爆發全球大流行的利空下,貴金屬(包含黃金與白銀)成為投資人主要的避險工具之一。

全球央行大量印鈔救經濟 有利貴金屬表現

各國央行印鈔、維持低利率,現金的實質報酬已經轉負,然而大量印鈔的副作用就是帶動通貨膨脹,且很有機會為惡性通膨,所以在當前投資選擇上,具備抗通膨的資產將變得更加重要,如:股票與貴金屬(黃金、白銀)等。

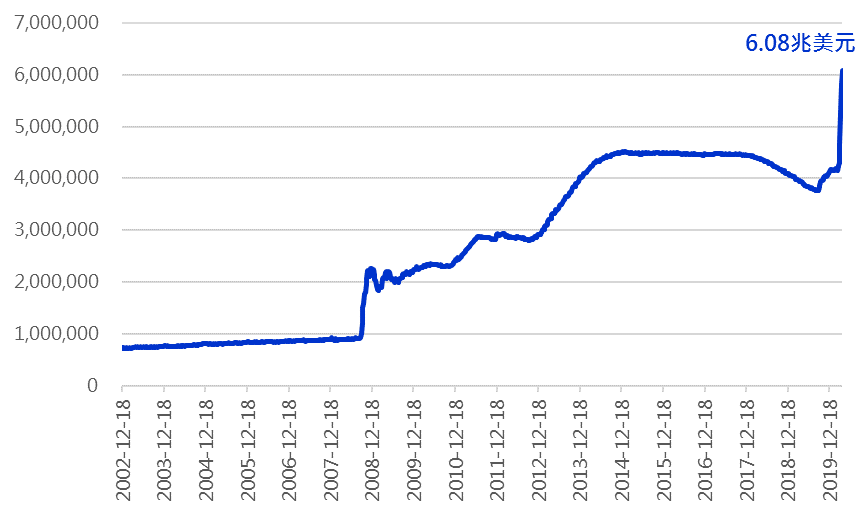

元大投信分析,在美國企業停擺的情況下,企業與人民皆需要大量現金,政府透過新一輪開放式QE政策及財政政策救市,對於降低企業債券違約率與刺激民間消費力可以發揮正面的效果,其中美國聯準會(Fed)資產管理規模近期已大增約2兆美元,成長率約50%,這還不包含從其它SPV(特殊目的機構)所救市的錢,另外,其他國家的央行大都也採取大量印鈔的方式來援助經濟衰退,這一次的印鈔並非特定國家,而是全球央行的共同政策。

聯準會資產總值(百萬美元)

資料來源:FRED,元大投信整理 2002/12/18~2020/4/8

然而大量印鈔的日子總會停止,短期全球央行印出足夠的鈔票,透過購買自己國家所發的債券來解決短需問題,讓政府利用得到的資金,對他們想要拯救的對象提供金援及流動性。

但中長期來看,全球投資人可能開始質疑現金與政府公債目前的價值,即無限量印鈔下,政府公債所提供的低殖利率可能根本無法保值(報酬率小於通貨膨脹率),當這些低殖利率的公債與現金逐漸得不到投資人的青睞下,資金將有機會流向抗通膨的資產。

實體黃金大溢價

新冠肺炎疫情席捲全球,造成多國工作停擺,促使瑞士的全球前幾大黃金精煉廠宣布配合防疫措施停產(約佔全球供應1/3),再加上航班減少、黃金運輸費大幅飆升,金條、金幣陷入短缺,推升了實體黃金價格;甚至因此引發了黃金期貨恐有無法實物結算之疑慮。

對於一般消費者而言,實體黃金溢價代表需付出更高的價格才買得到黃金,但在全球疫情擴散初期、最恐慌時,民眾仍大量搶購金條、金幣等商品,試圖在股市崩跌造成的恐慌中保住資產價值,再次推升了實體黃金價格。在黃金現貨供給大幅減少情況下,黃金價格短期內仍有支撐。

白銀中長期投資價值浮現

「金銀比」指的是黃金價格除以白銀價格後所得出的比值,其代表意涵為每1盎司黃金可以購買多少盎司白銀,當金銀比突破80代表白銀相對黃金較便宜,金銀比在2018年8月中突破80後,持續上升,截至2020年4月10日,來到了109.45,為2000年以來最高點;根據歷史數據統計,金銀比超過80以上的時間都不會太長,本次金銀比超過80的時間已是2000年以來最久的一次。

金銀比

資料來源:精誠資訊,元大投信整理 2000/1/1~2020/4/10 https://pse.is/BQFU4

對比黃金與白銀的需求特性,白銀需求更具備景氣循環特性,短期在全球總體需求下降、停工的影響下,白銀的需求將明顯下降,這也體現在近期金銀比的上升(黃金表現更勝於白銀),但未來在景氣開始進入正軌的過程中,白銀的需求成長也更具有衝擊力道。

展望中長期,待疫情的危機過去之後,白銀的表現有機會後來居上,因各國將努力推出財政刺激政策來提振經濟成長,而白銀可以稱為是基礎建設的貴金屬,將受惠於5G以及太陽能產業的需求提升。世界白銀協會預估,全球5G通信網絡相關的白銀需求將達到750萬盎司,並且隨著未來全球通訊需求的持續擴增,5G技術建構將在更高的頻率(高達300GHz)下工作,因此需要增加銀基電磁屏蔽以減少暴露。至2030年,相關的白銀需求預估將會增長至2,030萬盎司。

資料來源: 世界黃金協會,彭博 2020/04