線上填寫

線上填寫

債券

不可不知的債券分類

債券種類眾多,為了讓投資人快速了解,本篇將介紹目前投資人比較常接觸的債券種類,分為美國公債、投資級公司債、非投資級公司債(高收益債)及新興市場債來做說明。

(一)美國公債

最具代表性的政府公債即是美國公債,其一直是全球投資人的重要持有部位,這與美國在這一、兩世紀以來的全球軍事、經濟領先地位有著絕對的關係,這也跟強勢美元有著很大的關聯,美元在1971年尼克森總統取消金本位後一路走貶,全球對於美元的信心也一瀉千里。

而在1973年發生第一次石油危機,此時美國發現石油對於全球各國的重要性,聰明的美國後來跟OPEC發聲權最大的沙烏地阿拉伯達成"石油的報價與交易必須使用美元"的共識後,其隱含著人人都需要石油,所以人人都需要美元的邏輯,而當這些產油大國收到大量的美元後,他們不會只是將美元放在銀行裡領取較少的利息,他們會將手上的美元拿來買美國政府所發行的公債,這等於讓美國政府得以向全球各國來籌資並發展自己的經濟,又進一步鞏固了美國的經濟地位,也增進了美國公債的流通量。

所以我們可以這麼說,在美國仍處於世界領導地位的前提下,美國公債相對其他國家的公債更具有避風港的特性,因為美國政府要發生違約的機率幾乎為零,所以一般市場在分析美國公債時鮮少分析其信用風險,只分析其利率風險。也因為如此,美國公債的殖利率往往也成為各種債券的比較基礎,由各種債券殖利率與美國公債殖利率之間的利差來作為衡量各種債券的信用風險溢酬。

全球的央行及主要的機構法人(包括主權基金、銀行、壽險公司、退休基金與共同基金等)的投資組合中皆有一定比例持有美國公債,作為資產配置中的核心部位。其理由有幾項,首先,金融機構帳上有許多的資金必須要因應未來的利息或收益支付,例如:銀行收取的存款需要定期支付存款戶利息,壽險拿到的保費需要支付未來可能面臨的保險金支付,退休基金更是需要支付未來工作者的退休年金,而央行的外匯存底也需要增加收益。

而美元是全球的主要貨幣,因此,機構法人持有的美元部位,自然就投資於安全度高且具有收益的美國公債。而對於共同基金或是金融市場投資人而言,美國公債也是全球投資者重要的避險標的,試想今若全球金融市場遭遇系統性風險,此時買進美國公債,除了等於持有最流通的美元部位外,亦可增添一些收益。因此,美國公債在全球投資人的眼中,同時擁有儲備、投資與避險的功能。

在2011年8月5日,信評機構標準普爾(S&P)宣佈下調美國主權信用評級由AAA至AA+,這是自1941年標普開始發佈主權信用評等以來,美國首次喪失AAA主權信用評級,亦打破了美國近百年維持最高評級的歷史。當時美國信評調降的新聞,曾經一度引發市場恐慌。但幾天後,市場開始理解,當美國公債也無法投資時,那麼該去哪裡找到信評高,市場規模也大的債券市場。另外,眾多的美元部位又該如何去化?在美國經濟與財政前景不確定性升溫的情況下,反而造成美國股市下跌,更多的資金流向美國公債,更推升了債券價格,也凸顯了美國公債的重要性。當然這不代表美國政府永遠都一定如此安全無信用風險,川普領導下的美國、中國市場的崛起...這些的確都可能影響未來的美國在全球的地位,投資人在投資任何金融商品都必須思考會影響其金融商品的黑天鵝事件,能夠適時的調整絕對是能成為長期投資贏家的重要因素。

(二)投資級公司債

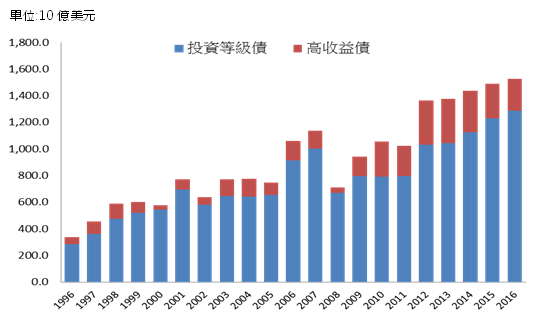

公司債是指企業以自身信用為基礎所發行的債券,一般而言,由於企業相對於政府債券信用風險較大,因此債券收益率也較高。從信用評等來區分,又可分為投資級公司債和高收益等級債券。另外,也因為投資人對發行人違約風險的擔憂,高收益公司債發行規模較投資級公司債少,年期也較短。以美國為例,可以從下圖看出,投資級公司債的發行量約佔所有公司債總發行量的80%,幅度也遠大於高收益債的發行規模,顯示市場大部分投資人對高信用評等的投資級債仍有較高的偏好度。

各年度美國投資級債與高收益債發行規模

資料來源:Sifma、元大投信,2001-2016年

投資級公司債顧名思義,主要是由體質良好的大型金融機構與企業所發行的債券,並具有長期的財務管理能力紀錄。因此,在正常經濟環境下,個別企業發生違約的比率並不高,例如:可口可樂、IBM、AT&T目前所發行的債券皆屬於投資級債券。而在正常情況下,投資級債的表現會跟公債呈現高度正相關,但投資級債的收益又比公債來的好一些,以歷史經驗來看,在系統性危機或經濟衰退發生時,其價格表現才會與公債呈現明顯的偏離。投資級債與美國公債一樣,皆深受機構法人的的喜愛,作為長期資產配置的核心元件。

(三)高收益債

高收益債係指未經國際信用評等,或信評等級未達 BBB等級之國家或企業所發行之債券。發行公司普遍是負債佔現金流量比重高或經營風險較高的公司,因為此類公司的違約風險相較投資級債來得高,所以理當會提供投資人較高的利息。

影響高收益債券價格的因素並非利率風險,而是發債公司的債信評等變化及市場信心,當景氣狀況轉差或公司經營不佳,則容易導致高收益債的信評惡化,此時發債公司發生違約的機會將會增加,另外市場的信心亦容易主導高收益債的價格表現,如同投資股票一樣,當投資人對於景氣樂觀的階段,股票與高收益債皆容易受投資人追捧,甚至出現價格超漲的情況;然而當系統性風險發生時,高收益債則與股票市場一樣,容易出現大跌的情況。例如在2008年金融海嘯時,許多高收益債券雖然沒有違約,但當下的下跌幅度仍然大於30%以上,所以投資高收益債最應該留意的風險並非利率風險,而是信用風險與市場的情緒,我們經常使用高收益債的信用利差來衡量高收益債當前的投資價值,當信用利差來到過低位置的時候,投資人應提防市場真的是因為景氣繁榮還是只是過度樂觀的情況,投資高收益債千萬不要只為了賺高配息,卻賠了更多的價差。

(四)新興市場債

指由新興市場國家或公司所發行的債券。因發行主體和幣別不同,可以分成以下幾種不同的形式,包括:

1新興市場主權債-當地貨幣計價

指由新興市場國家以當地貨幣發行的政府公債。一般而言,新興市場國家的通膨較高,所以國家的利率水準也較高,換言之以當地貨幣計價的主權債能提供較高的利息收益。

但投資此類債券須注意的風險為匯率風險、信用風險,一般而言,新興市場外匯的年化波動度超過10%。很多投資人為了領到新興市場主權債的高息收,卻嚴重賠了匯差,另外新興市場國家的政經情況也會加深其信用風險,當新興市場國家面臨經濟蕭條或動亂時,將導致政府財政赤字與負債大幅度增加,政府發生違約並非不可能,例如1998年俄羅斯的金融危機導致即導致俄羅斯政府發生國債違約的情況,其發生背景為車臣戰爭後、1997年亞洲金融風暴與原油價格大跌,導致政府財政嚴重入不敷出,最後發生危機。所以投資以當地貨幣計價的新興市場主權債最重要是必須觀察此國家的政經情況,以及該國匯率的相對位置是否合理。

2新興市場主權債-強勢貨幣計價

指由新興市場政府以強勢貨幣發行的政府公債,而強勢貨幣主要指美元,因為美元在全球的流動性最佳,此類債券比較不受當地通膨與利率水準影響,反而受到美國的利率水準影響較大,故票面利率通常低於當地貨幣計價的主權債。就發行量金額來看,雖然低於當地貨幣計價主權債,但因美元在全球市場的流動性佳,匯率波動性通常也較小,許多新興市場政府仍在增加以美元計價的公債發行。

3新興市場公司債-當地貨幣計價

指由新興市場公司以當地貨幣發行的債券。主要目的是公司為了取得中長期資金並進行資本支出或改善財務結構之用途。投資此類債券可望參與新興市場公司成長契機及當地貨幣升值之潛力,風險則是企業的獲利能力與償債能力,以及匯率波動之風險。

4新興市場公司債-強勢貨幣計價

指由新興市場公司以美元發行的公司債,許多企業希望能在國際市場順利籌資,會選擇以美元的方式來發行公司債,其匯率波動較小,流動性較高,相當受到國際市場投資人的青睞。