線上填寫

線上填寫

歐美和大部分亞洲國家累積肺炎確診病例已過高峰階段,經濟逐步有限制的解封,然部分新興市場國家疫情仍在上升或高峰階段,像是印度、巴西和智利等國家,新興市場成全球疫情熱點,使市場擔憂新興市場債券違約風險恐上升。在【資產配置利器-新興市場債】(連結)文章中已介紹新興市場債券的特點,本篇文章將進一步帶領投資人一同來檢視各新興市場國家的基本面體質、信用評級狀況,以及如何在現階段尋找新興市場債券的投資機會。

- 新興市場為全球主要原物料出口國

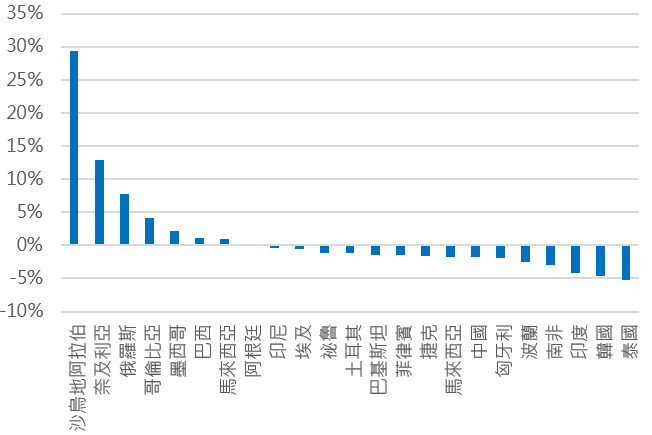

新興市場國家出口的原物料約占全球55%,高度依賴歐美地區的消費需求和中國的投資需求,尤其中國建設需求高,是全球原物料的重要需求國,因此在疫情爆發期間,全球經濟停擺,原物料需求大幅下滑的情況下,原物料占GDP比重高的新興市場國家受海外市場放緩最為敏感,像是智利和秘魯原物料占GDP比重都高達五成以上。而大家最為擔憂的石油問題,其實絕大多數的新興市場國家都為原油進口國,也就是低油價反而有利於這些國家的進口成本,且近期油價在全球經濟解封和減產協議的刺激下已油價重回每桶30美元,6月OPEC+有望延長減產協議,有利油價淨出口國沙烏地阿拉伯、奈及利亞和俄羅斯等國家經常帳盈餘改善。

新興市場國家原油淨出口占GDP比重

資料來源:彭博、元大投信整理,2019/12

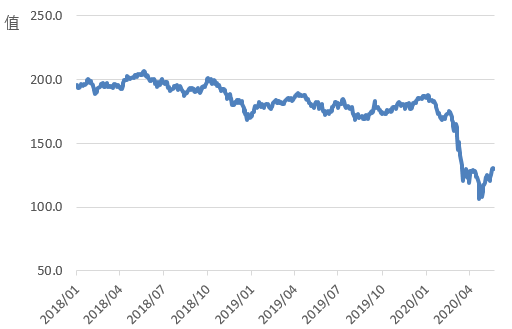

此外,油價和全球需求的回溫也帶動其它原物料價格,觀察CRB商品指數(註)至4月底已出現落底反彈跡象,原物料價格的上漲有利原物料出口國家基本面的改善。

CRB商品指數

資料來源:彭博、元大投信整理,2008/1/1~2020/5/22 註: CRB商品指數由19種原物料組成,其組成要素涵蓋能源、軟性商品貴金屬與工業金屬、農產品和畜牧。

- 美元流動性緩解,資金外流壓力減輕

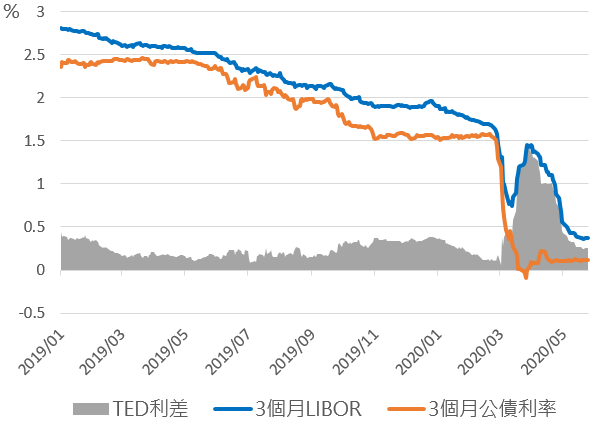

新興市場債券多由外資所持有,因此在美元動性緊張時投資人不惜拋售美元資產換取美元流動性,使新興市場國家面臨資金大幅外流的壓力。當前在全球央行齊力大量釋出資金,以及聯準會積極與各國主要央行建立美元回購機制,使離岸美元流動性恢復,觀察衡量美元流動性的TED利差,已回復至疫情前的水準。而近期美元出現走軟,新興市場國家貨幣普遍上漲,加以各國陸續解封和經濟重啟,石油和相關商品原物料價格出現反彈,新興市場國家償還債務和資金外流的壓力持續減輕。

TED利差

資料來源:彭博、元大投信整理,2019/1/1~2020/5/25註: TED利差為3個月期美元LIBOR減去3個月國庫券利率。

- 新興市場基本面總體檢

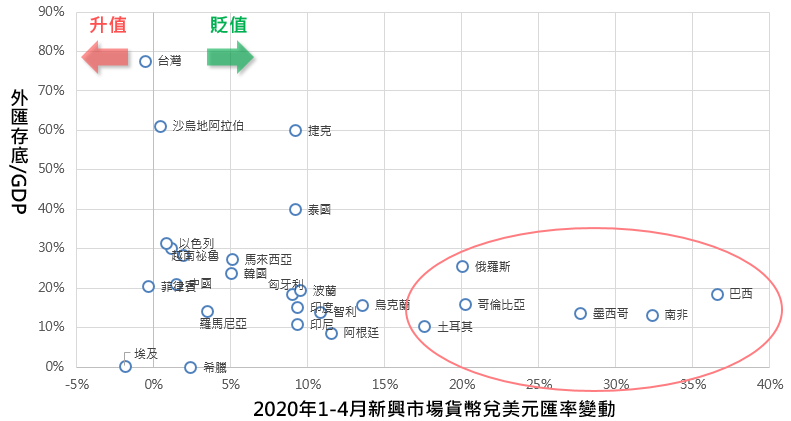

匯率風險:

從外匯存底占GDP比重和2020年1至4月期間新興市場貨幣對美元的升值或貶值幅度兩個維度來衡量新興市場國家匯率風險,外匯存底占比較高的國家升貶幅度相對有限,而外匯存體占比低的國家匯率波動則有較大的差異性,像是巴西、南非和墨西哥都有超過25%以上的貶值幅度,抵禦資本外流的的能力較弱。

新興市場外匯存底與匯率變動關係圖

資料來源:彭博,元大投信整理,外匯存底/GDP時間為2019/12,新興市場匯率變動計算期間2020/1/1-2020/4/30 。

償債能力:

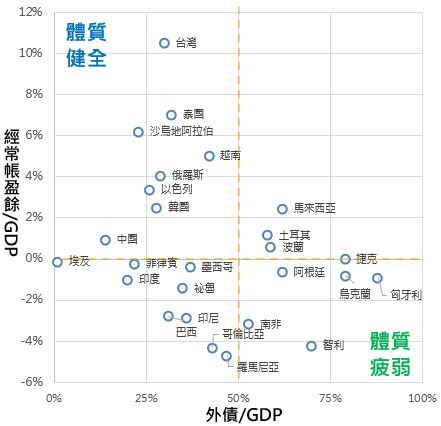

從經常帳盈餘和外債占GDP比重兩個維度來衡量新興市場國家的償債能力,若一國家的經常帳盈餘越高,表示政府越有能力去債還債務,債務的可持續性越高,相反的,若一國家長期處於經常帳赤字,則該國家償還債務的能力越差。觀察下方圖表,位於第二象限,國家體質最為健全具低外債和高經常帳盈餘的國家,像是台灣、泰國和沙烏地阿拉伯,而位於第二象限,國家體質最為疲弱,具高外債比重和經常帳赤字的像是智利、阿根廷和南非。

新興市場經常帳餘額與外債關係圖

資料來源:彭博、元大投信整理,2019/12

基本面綜合評分:

最後綜合前述匯率穩定性、償債能力和基本面三大層面採加權平均,得出各個新興市場國家體質的綜合評分,前段班的國家像是台灣、沙烏地阿拉伯和以色列,而後段班的國家像是阿根廷、南非和智利。

基本面綜合評分表

|

|

匯率穩定性 |

償債能力 |

基本面 |

綜合評分 |

|

台灣 |

25 |

22 |

25 |

23.7 |

|

沙烏地阿拉伯 |

23 |

18 |

24 |

21.3 |

|

以色列 |

22 |

21 |

22 |

21.2 |

|

越南 |

21 |

18 |

23 |

20.3 |

|

中國 |

18 |

22 |

19 |

19.5 |

|

韓國 |

17 |

20 |

19 |

18.6 |

|

菲律賓 |

19 |

18 |

11 |

16.2 |

|

馬來西亞 |

17 |

14 |

17 |

15.5 |

|

俄羅斯 |

12 |

19 |

15 |

15.3 |

|

捷克 |

18 |

12 |

17 |

15.2 |

|

埃及 |

13 |

16 |

12 |

13.7 |

|

印度 |

10 |

16 |

10 |

12.4 |

|

祕魯 |

19 |

13 |

5 |

12.3 |

|

波蘭 |

12 |

11 |

14 |

12.0 |

|

匈牙利 |

13 |

8 |

14 |

11.2 |

|

墨西哥 |

5 |

12 |

14 |

10.1 |

|

羅馬尼亞 |

13 |

8 |

9 |

9.3 |

|

土耳其 |

5 |

8 |

14 |

8.8 |

|

哥倫比亞 |

8 |

7 |

12 |

8.3 |

|

印尼 |

8 |

9 |

6 |

7.4 |

|

巴西 |

7 |

9 |

5 |

7.2 |

|

烏克蘭 |

9 |

6 |

8 |

7.1 |

|

阿根廷 |

5 |

4 |

12 |

6.8 |

|

南非 |

4 |

7 |

3.5 |

4.9 |

|

智利 |

8 |

5 |

2 |

4.9 |

資料來源:彭博,元大投信整理,2019/12。綜合評分計算方式依匯率穩定性、償債能力和基本面三大層面採加權平均計算。匯率穩定性(30%): (1) 3-4月匯率變動幅度、(2) 外匯存底/GDP,償債能力(40%): (1) 外債/GDP、(2) 外匯存底/外債、(3)出口/外債、(4)經常帳餘額/外債,基本面(30%): (1)經常帳餘額/GDP、(2)原物料出口/GDP。

- 新興市場債投資機會

全球疫情趨緩,中國和主要成熟市場的需求回溫,有利於新興市場國家基本面的復甦,但後續仍需關注實體經濟是否如投資人預期的U型復甦與中美雙方政治和經濟角力的風險,現階段投資人可盡量避開財政赤字率高、外債壓力重和經常債盈餘低的長期基本面疲軟的新興市場國家像是阿根廷、南非和智利,可選擇(1)信用評等高,(2)美元計價或本國貨幣匯率波動低,(3)或尚有較大降息空間的國家,像是墨西哥、俄羅斯和印尼等國家,降低違約和匯率的風險。

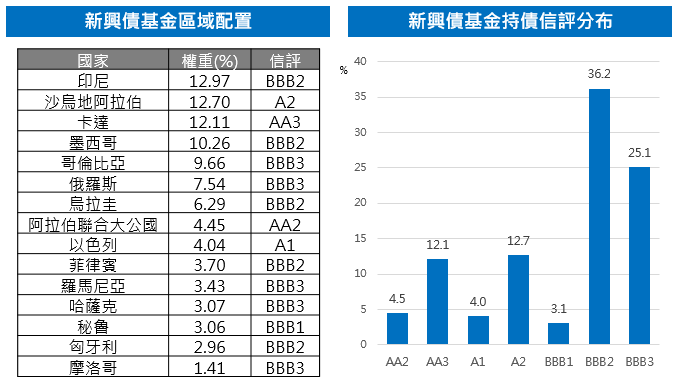

元大15年EM主權債ETF(00870B)

元大15年EM主權債ETF追蹤標的為ICE 新興市場15年期以上美元主權債券指數,具有以下幾點投資優勢:(1)聚焦投資等級債券,(2)美元計價主權債,不用承擔新興市場貨幣匯率風險,(3)投資國家分散。

新興市場債國家權重和信評分布

資料來源:彭博,元大投信整理。資料日期:2020/6/2。穆迪(Moody’s)信用等級分為Aaa、Aa、A、Baa、Ba、B、Caa、Ca、C,評等等級在Baa以上(含)為投資等級,以下則為投機等級。惠譽信用等級分為AAA、AA、A、BBB、BB、B、CCC、CC、C,評等等級在 BBB-以上(含)為投資等級,以下則為投機等級。標普(S&P)信用等級分為AAA、AA、A、BBB、BB、B、CCC、CC、C、D,AA至CC各級均可再以「+」、「-」號細分,評等等級在BBB-以上(含)為投資等級,以下則為投機等級。本頁提及的基金成分國家、債券比重僅是目前配置,未來將依據指數成分債券調整而異動,以上資料僅供參考。指數成分債篩選規則請詳閱基金公開說明書。

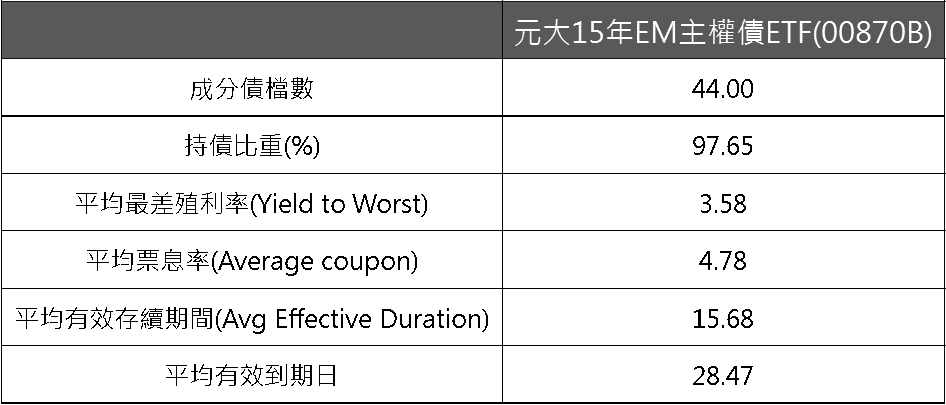

基金特徵值

資料來源:彭博,元大投信整理。資料日期:2020/6/2。以上僅為歷史資料,不代表實際報酬率及未來績效保證,不同時間其結果亦可能不同,以上資料僅供參考。

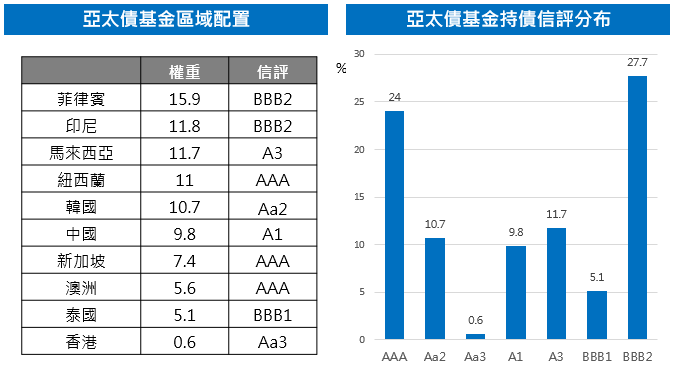

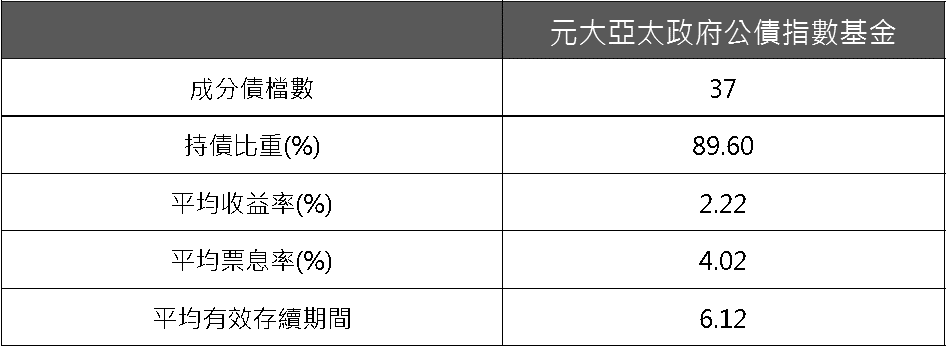

元大亞太政府公債指數基金

元大亞太政府公債指數基金追蹤標的為野村亞太(不含日本)基本面投資等級政府公債指數,具有以下幾點投資特點: (1) 亞太地區投資等級的國家(不包含日本和台灣),(2)債券計價貨幣為當地貨幣,(3) 由七項基本面因子評估個別國家基本面相對強弱勢,計算個別國家占指數之權重

亞太債國家權重和信評分布

資料來源:彭博,元大投信整理。資料日期:2020/6/2。穆迪(Moody’s)信用等級分為Aaa、Aa、A、Baa、Ba、B、Caa、Ca、C,評等等級在Baa以上(含)為投資等級,以下則為投機等級。惠譽信用等級分為AAA、AA、A、BBB、BB、B、CCC、CC、C,評等等級在 BBB-以上(含)為投資等級,以下則為投機等級。標普(S&P)信用等級分為AAA、AA、A、BBB、BB、B、CCC、CC、C、D,AA至CC各級均可再以「+」、「-」號細分,評等等級在BBB-以上(含)為投資等級,以下則為投機等級。本頁提及的基金成分國家、債券比重僅是目前配置,未來將依據指數成分債券調整而異動,以上資料僅供參考。指數成分債篩選規則請詳閱基金公開說明書。

基金特徵值

資料來源:彭博,元大投信整理。資料日期:2020/6/2。以上僅為歷史資料,不代表實際報酬率及未來績效保證,不同時間其結果亦可能不同,以上資料僅供參考。

- 結論

新興市場國家在基本面、償債能力和匯率風險等各層面表現皆有所差異,投資人在選擇新興市場投資標的時應謹慎思考自身風險忍受程度,熟知基金曝險國家、信用評級和計價幣別,避開長期國家基本面體質疲弱的國家,降低違約和匯率的風險。展望未來,在全球疫情趨緩,歐美經濟重啟和美元流動性緩解下,外國資本可望回流新興市場,新興市場債信用利差有進一步收斂的空間,投資人可伺機布局體質健全且尚有降息空間的新興市場國家,惟注意中美政經角力和疫情後續的發展。