線上填寫

線上填寫

本月全球三大央行皆將舉行利率決策會議,包含:

一、9/12歐洲央行(ECB)利率決策會議

二、9/18美國聯會(FED)

三、9/19日本央行(BOJ)利率決策會議

其中,台灣時間9/19凌晨2:00美國聯準會利率決策會議結果最備受投資人關注,距離上次7/31聯準會會議,經歷中美貿易戰升級、10年期減2年期美債殖利率倒掛、全球經濟數據動能走弱和全球負殖利率債券創新高等風險事件,目前市場強烈預期聯準會將持續採取寬鬆的貨幣政策,根據CME聯邦利率期貨預期9月聯準會降息的機率為100%,全年將降息3~4碼,究竟美國目前經濟基本面為何?聯準會官員對貨幣政策的想法?以及在全球貿易政策不確定、低成長和寬鬆環境下該如何進行資產配置?以下將解讀會議前四大觀察重點:

一、美國經濟放緩疑慮上升,關注消費和就業市場動向

製造面:

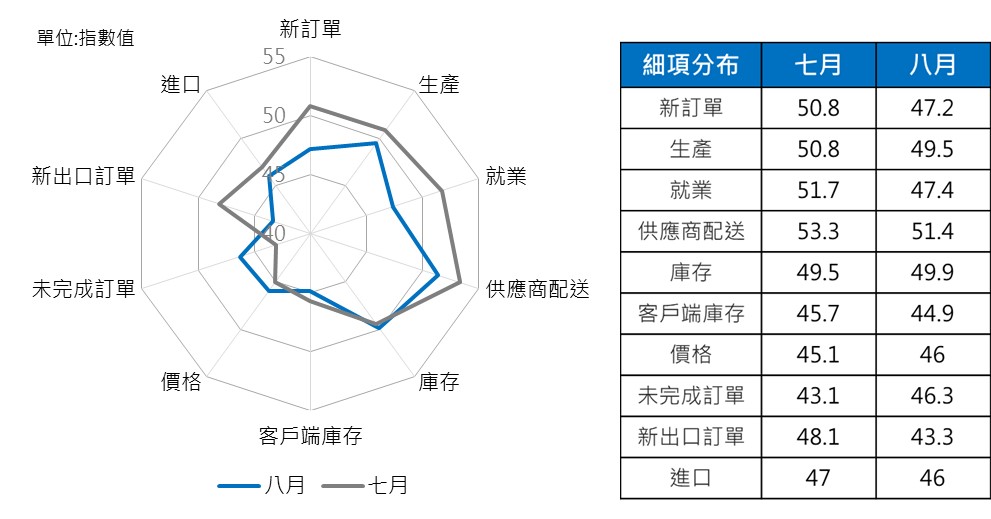

美國供應商管理協會(ISM)最新公布8月ISM製造業指數趨勢持續下滑,由51.2下滑至49.1,為2016年以來首度跌破50榮枯線以下,觀察細項部分,新訂單由50.8大幅下滑至47.2,新出口訂單48.1下滑至43.3,生產從50.8下滑至49.5,皆落入緊縮區間,顯示受中美貿易戰不確定影響廠商信心持續下跌,訂單能見度低、整體生產趨向保守。另外,ISM製造業就業指數也從51.7滑落至47.4,需求端和生產端的疲軟逐步影響到製造業就業狀況。

美國製造業指數細項分布

資料來源: 彭博、元大投信整理,2019/07~2019/08

就業面:

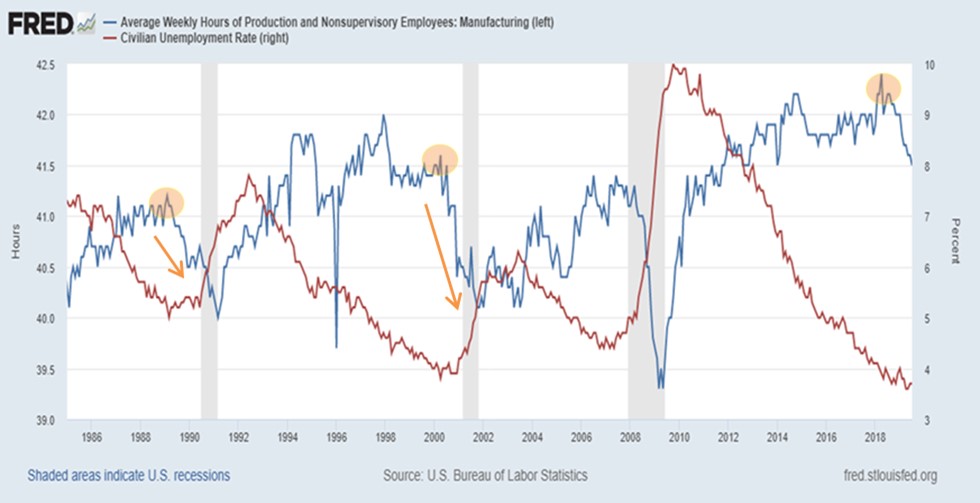

美國勞工統計局8/21公布,截至2019年3月為止一年期間,美國非農就業數據調整後減少約50.1萬人,修正幅度較十年平均來得多,而最新公布8月美國非農新增人口13萬人,低於市場預期15萬人。此外,觀察近期美國製造業非主管職每周工作時數至去年4月高點42.4後呈現下滑的趨勢,工時是就業的領先指標,當企業開始降低人力成本或對未來景氣展望不佳時,首先放緩招聘員工,然後減少現有員工工時,最後才轉向裁員,過去1990和2000的經濟衰退前工時皆先呈現滑落現象,隨後失業率才逐步上升的情況。所幸近期初次申請救濟金人數持續呈現下滑、ADP非農就業人口表現亮眼8月新增19.5萬人和失業率處於歷史低點3.7%,整體美國就業仍屬穩定,後續關注相關就業出現是否出現轉折訊號。

平均美國製造業非主管職每週工時 V.S失業率

資料來源: 美國勞工統計局,201907

消費面:

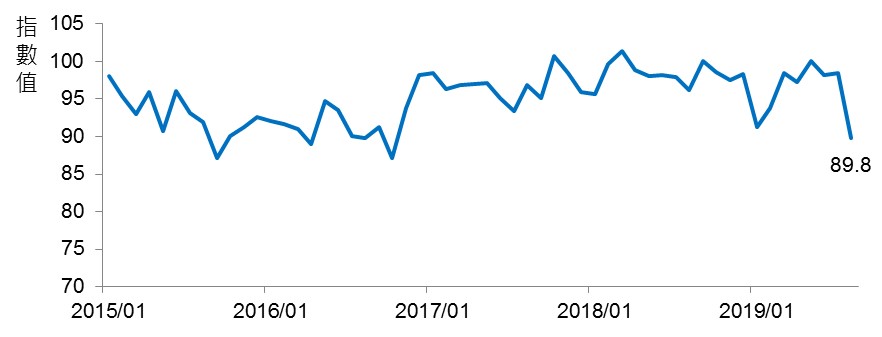

美國消費佔美國GDP近七成,近期美國實質消費面數據仍穩健,7月零售銷售年增率3.45%,個人實質可支配所得年增率3.03%。然至8月中美貿易升溫以來,美國密西根大學消費者情緒指數8月份出現下滑,從98.4下滑至89.8,密西根大學信心指數主要調查消費對未來1至5年耐久財消費和景氣的看法,美國消費者信心受中美貿易戰關稅升溫和殖利率倒掛等風險事件受到打擊,消費者對未來景氣衰退疑慮上升,然此一指標易受短期新聞事件影響消費者感受,目前消費者信心尚未直接衝擊實質消費數據。

美國密西根大學消費者信心指數

資料來源: 彭博、元大投信整理201908

二、通膨預期持續低迷,支持聯準會寬鬆立場

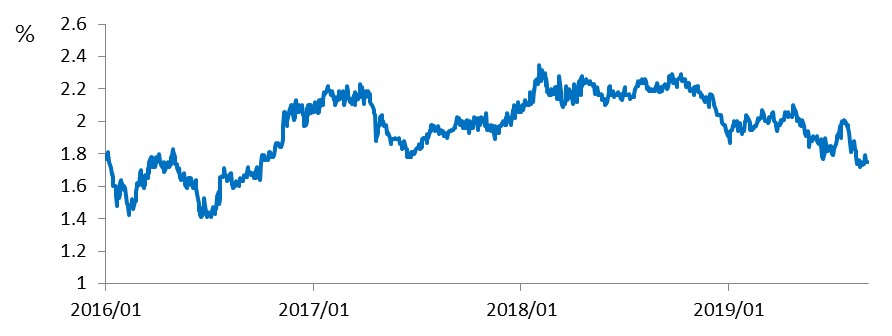

七月份聯準會會議紀錄提到絕大多數的參與者認為長期預期通膨已經低於聯準會2%的通膨目標,(原文: Most participants judged that long-term inflation expectations either were already below the Committee‘s 2 percent goal or could decline below the level consistent with that goal should there be a continuation of the pattern of inflation coming in persistently below 2 percent.)。近期通膨預期指數未來5年之5年期預期通膨仍呈現下滑趨勢且聯準會關注的PCE核心物價指數仍於1.58%左右徘徊,通膨仍維持低檔的情況之下,有助於美國聯準會持續採行寬鬆的貨幣政策。

未來5年之5年期預期通膨

資料來源: 彭博、元大投信整理20190903

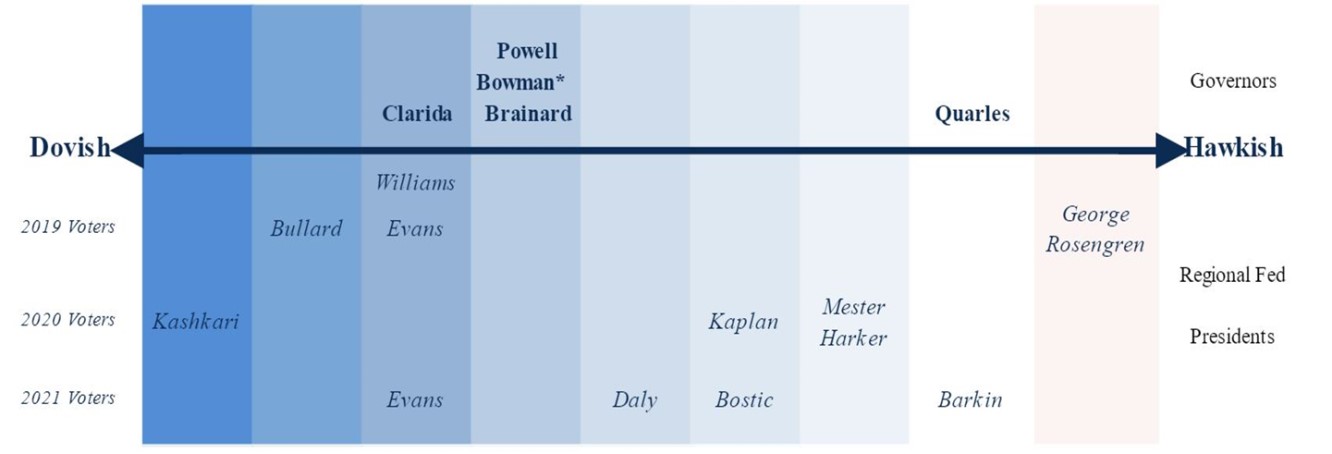

三、FOMC 2019具投票權的官員立場多偏向鴿派

七月聯準會會議紀要顯示聯準會內部官員對於降息的看法呈現分歧,有若干(several)的官員不願意採取降息。目前,聯準會官員對於降息的態度大致可區分為兩種思維,一種是依實際「經濟數據」行動,另一種為採取「預防性」的思維,提防在貿易爭端不確定下,經濟進一步的走向衰退。而在七月份聯準會會議投下反對票的官員波士頓聯邦銀行總裁Eric Rosengren和堪薩斯聯邦準備銀行總裁 Esther George皆是主張依循「經濟數據」來決定貨幣政策,儘管在8月份起中美貿易升溫,他們仍舊認為未看到經濟進一步經濟衰退時,不認為需進一步採行寬鬆政策,然其它今年具有投票權的票委,像是芝加哥聯邦儲備銀行總裁Charles Evans、聖路易斯聯邦準備銀行總裁James Bullard和聯準會副主席Richard Clarida等人皆認為美國經濟尚穩定,但基於全球經濟進一步放緩、低通膨和貿易政策不確性等因素認為應該採取寬鬆的貨幣政策。而鮑威爾於9/6於瑞士蘇黎世大學研討會議再次重申「會採取適當行動維持美國經濟擴張」,此為9月聯準會利率決策會議緘默期前鮑威爾最後一次公開談話的機會。因此,預期本輪貨幣政策起碼有兩位偏鷹派的官員仍舊會投下反對票,若投下反對票的人數低於兩位則較市場預期鴿派。

FOMC 2019具投票權的官員立場多偏向鴿派

資料來源: BofA Merrill Lynch Global Research、201908

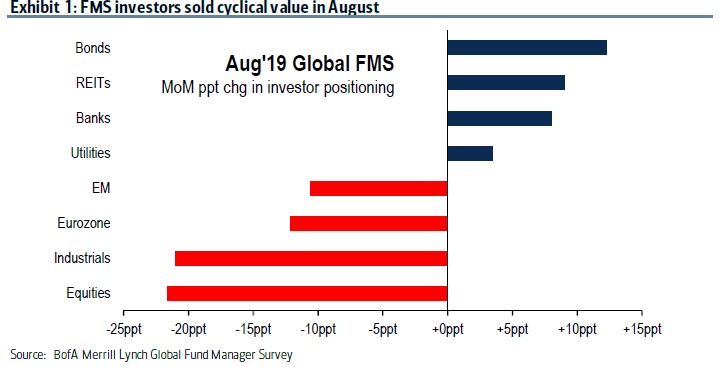

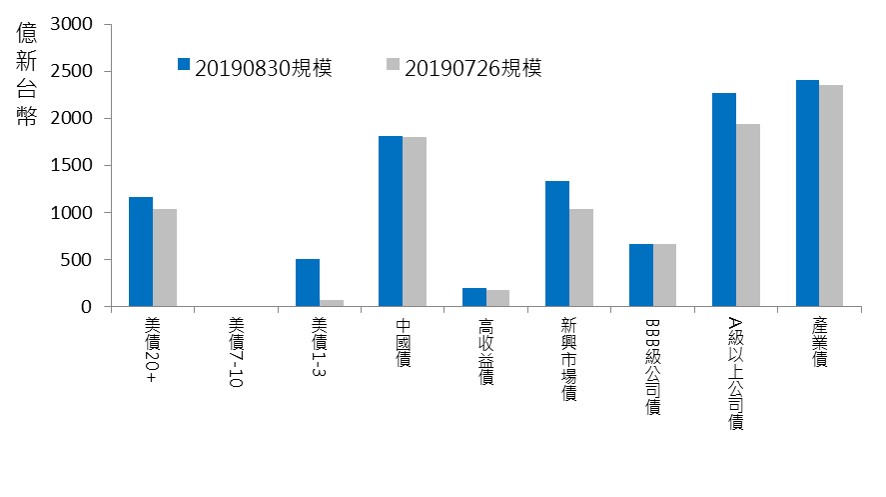

四、全球資金流向防禦性資產

全球經濟放緩、殖利率倒掛、貿易戰升溫和近期全球負殖利率債券也攀至新高逼近17兆美元,使全球擔憂景氣衰退發生的時間點逼近,短期內這些不確定因素及經濟數據難以化解轉向,將持續的衝擊市場信心。因此,投資人操作仍偏向保守,根據美銀美林專業投資者調查結果,8月份經理人傾向買進債券、REITS、銀行和公用事業類股等防禦性資產,另外觀察至8月份台灣債券ETF的規模變化,至8/2中美貿易戰升溫以來,投資人持續買進美國公債、高評級的美國公司債和新興市場債,規模分別增長新台幣568、329和295億元。

8月份 專業經理人買進防禦性相關資產

資料來源: BofA Merrill Lynch Global Fund Manager Survey、201908

8月國內債券ETF規模變化(依特性分類)

資料來源: 投信投顧公會、元大投信整理、201908