線上填寫

線上填寫

選後美國債市展望

經歷峰迴路轉的美國總統大選開票結果後,大選不確定因素暫告段落,拜登已於11/8發表勝選演說,市場回歸檢視在拜登主政下基本面、疫情動態和疫苗發展。本篇文章將檢視選後美國經濟環境與債券市場關注重點。

- 美國總統大選大致底定

美國總統大選大致底定,多家美國主流媒體宣布拜登正式成為第45任美國總統,拜登以306張選舉人票數領先川普232張,以大幅優勢勝選。儘管川普仍拒絕承認敗選,並於推特聲明將提出大型訴訟推翻選舉結果,但在拜登選舉人票數大幅領先,加上無相關確切選舉舞弊事證下,預期川普難以改變選舉結果。

參眾議院方面,民主黨依舊掌握眾議院,但席次降低,而參議院目前共和黨獲得50席,民主黨則是48席,由於喬治亞州沒有候選人超過50%選票,將於明年1/5舉行第二輪選舉決定最後兩個席次,攸關民主黨是否完全執政或朝野共治的局面。鑒於拜登在喬治亞州僅些微領先川普(49.5% v.s.49.2%),且共和黨參議院後選人的David Perdue領先民主黨候選人Jon Ossoff (49.71% v.s 47.96%),因此預計共和黨有望拿下最後兩席席位,使參眾兩院呈分立的局面。

- 美國經濟基本面

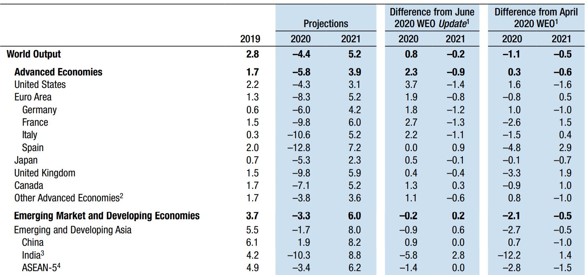

IMF於10月份最新公布的「全球經濟展望」報告,上修2020年全球經濟成長率至-4.4%。在新興市場國家中,以中國表現最亮眼,2020年經濟成長率仍為正成長1.9%,而已開發國家中,則是美國表現最佳,預估2020和2021年經濟成長率為-4.3%和3.1%。

雖然近期美國新增確診病例續創新高,但在過去期間的防疫經驗、醫療資源尚充足、死亡率維持低檔,再加上輝瑞和Modern在疫苗上取得重大突破,預計美國基本面持續朝復甦的軌道不變:

- 就業:美國10月失業率由7.9%下滑至6.9%,在疫苗批准上市後,就業有望持續改善。

- 消費:美國9月零售銷售5.36%持續增長,而9月儲蓄率14.3%,雖然較4月高點33.6%大幅下滑,但仍歷史相對高位,顯示消費動能仍在。

- 製造端:10月ISM製造業PMI和新訂單指數分別為59.3和67.9持續回升於擴張期之上,未來在下游需求復甦,企業投資信心回升。

IMF全球經濟展望報告

資料來源: IMF,2020/10/14

- 美國債券市場

美國財政部未來發債重點由短天期轉向長天期:

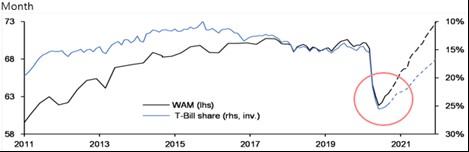

11/4,美國財政部公布最新季度發債計畫,第三季度借入4,540億美元,預計第四季度借入6,170億美元,合計規模約1兆美元,為未來紓困方案做準備。此外,財政部表示未來幾個月發債重點將由短債轉向長債,以扭轉目前美國政府債務加權平均到期日較短的情況,以利財政部調節和管理債務。

美國政府債務加權平均到期日與T-Bill占市場的比重

資料來源: J.P Morgan、2020/11/6

聯準會續扮演債券最終買家,且未來可能拉長購債期限:

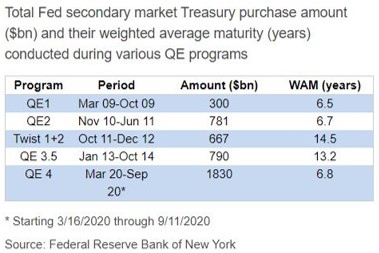

聯準會於11月FOMC會議表示目前尚未考慮減少資產購買,此外,在會議中有討論到,若有需要,聯準會將調整資產購買的規模與期限。過去聯準會在扭轉操作和QE3階段購債的加權平均到期日為14.5年和13.2年,而從2020年3月以來的購債的加權平均到期日約為6.8年,聯準會未來有延長其購買公債期限的空間,支撐長天期公債。

聯準會過去QE購買量和加權平均到期日

資料來源: J.P Morgan、2020/11/6

隨通貨膨脹升溫,長天期美債殖利率有上升壓力:

美國在大規模財政和貨幣政策刺激,疊加疫苗出現重大進展,大宗原物料價格上升,為價格帶來上行壓力,通膨預期上升將推動殖利率曲線有趨陡壓力。

- 結論

美國總統大選不確定因素暫告段落,市場回歸關注疫情、疫苗發展和經濟基本面。在期疫苗取得重大突破,明年可望疫苗順利推出,將使基本面延續復甦,帶動企業獲利改善,經濟逐步恢復到疫情前水平。在此一背景下,有利於風險資產,尤以新興市場受惠於歐美需求回溫,帶動新興市場出口動能、經常帳轉好有望吸引資金回流進駐,而美債等避險資產相對承壓,建議投資人以配置的角度於投資組合中布局新興市場債和投資等級公司債,在固定領息的同時降低整體投資組合的波動性。