線上填寫

線上填寫

時序來到2019年底,今年在美中貿易、英國脫歐和經濟衰退疑慮等不確定因素下,股票和債券仍有亮眼的表現。其中,最關鍵的因素就在於全球央行貨幣政策的轉向,多家央行透過降息和擴表等積極的貨幣政策,延續景氣擴張避免經濟走向衰退,展望2020年美國和新興市場的貨幣政策動向為何?是否延續今年的寬鬆政策支撐基本面?

一、MF 2020年全球經濟預估

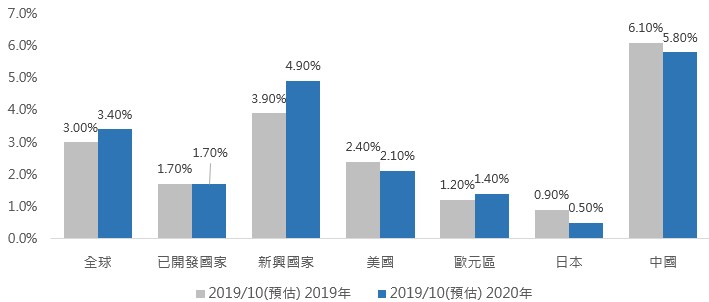

根據IMF 10月份全球經濟展望報告,2020年全球經濟成長率將由3%小幅上升至3.4%,推升成長的動能主要來自新興市場,2020年新興市場預估為4.9%,主要受到土耳其、阿根廷和伊朗等國家的復甦,而其它國家像是巴西、墨西哥、俄羅斯和沙烏地阿拉伯相較於過去,2019年整體成長率較歷史平均低,2020年經濟成長有望回溫。

IMF 全球經濟成長率預估

資料來源: IMF、元大投信整理、2019/10

二、美國市場

基本面:

回顧2019年度,在全球經濟和需求放緩的背景下,美國經濟維持一定的增長,主要受惠於美國內需消費受全球經濟放緩影響程度低,然製造業活動和資本支出仍受海外地區影響,自年初以來持續下滑,11月美國ISM製造業PMI為48.1仍落在衰退區間,所幸目前美國就業和消費表現亮眼,11月美國非農就業人口26.6萬人創下近期新高,每小時薪資成長率仍在高檔3%~3.4%區間,可望持續支撐美國經濟,展望2020年美國經濟大方向仍維持在「內需平穩,外需放緩」的格局。

明年基本面另一個關注的重點在「通膨」,通膨左右聯準會貨幣政策的方向,11月消費者物價指數在房屋租金和能源價格的帶動下,年增2.1%,高於市場預期2%,排除食品和能源價格後的核心消費者物價指數,年增2.3%,與上月持平,而在12月聯準會會議對未來經濟預測的報告中,預估明年核心PCE有望接近聯準會2%的政策目標,整體美國通膨維持溫和成長,支持聯準會維持利率不變的預期。

貨幣政策回顧與展望:

2019年度是全球貨幣政策轉向的重要年度,聯準會在2018年12月結束本輪的升息循環,至年初起貨幣政策態度轉為鴿派,8月底提前縮表並重啟MBS贖回再投資(限於200億美元/月),緊接著八、九、十月份連續降息三碼,採取「預防性降息」,聯邦利率從2.25%-2%下調至1.5%-1.75%,而10月中旬聯準會重啟擴表,每月購買600億美元一年期以下的短期公債,以維持銀行準備金充足,緩解貨幣市場流動性趨緊。一連串積極的貨幣刺激政策延長景氣的擴張,避免經濟走向衰退,也使股票等風險性資產在中美貿易、英國脫歐和地緣政治等諸多不確定性的因素下仍有亮眼的表現,以下提列三點明年貨幣政策重點:

利率路徑

2019年12月份聲明稿提及目前貨幣政策以「適當」支持經濟擴張和達到對稱2%的通膨目標,而最新的利率點陣圖顯示多數的委員認為2020年將維持利率不變,然聲明稿仍強調將監控全球經濟和通膨的發展來評估未來貨幣政策的路徑,顯示聯準會不急於升息,保有貨幣寬鬆空間,未來利率的路徑取決於基本面數據。

通膨看法

美國目前通膨如上文所提及,整體呈現溫和成長,通膨的動向與聯準會多數委員的看法一致,且多數委員接受「對稱性通膨目標」,也就是說允許平均通膨在2%之間移動,若以近期核心PCE在1.6%左右估算,預料未來若通膨短暫升溫至2.3%左右仍是可控的通膨範圍,鮑威爾12月會議後記者會也表示將看到「重大」且持續的通膨,美國才有升息的理由。因此,下次升息有較高的門檻,也再次顯示聯準會不急於改變現行的利率路徑。

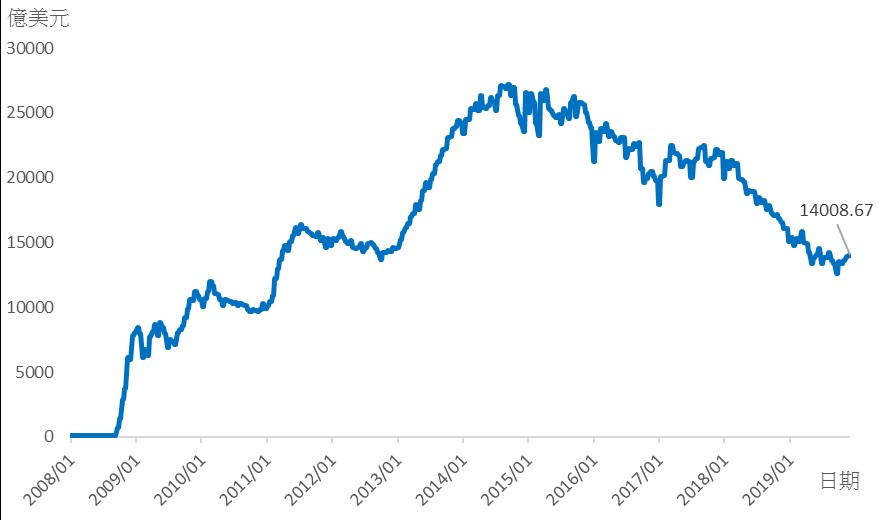

QE(量化寬鬆)

緩解殖利率曲線倒掛和維持超額準備金仍是聯準會的重點目標,聯準會自2019年10月起持續每月購買600億美元的短天期債券至明年Q2,雖然此次QE與過往QE購買的資產和政策的目的有所差異,然不可否認的是兩者皆是直接注入資金於市場,給予海內外更寬裕的資金環境,使全球行情和景氣有延續的空間。

Fed 超額準備金

資料來源: Bloomberg、元大投信整理、2019/12

三、新興市場

基本面:

預期2020年整體新興市場的表現將優於成熟市場,新興市場多數為出口導向的國家,受到全球貿易和海外經濟的影響甚巨,近期美國、墨西哥和加拿大在10日簽屬「美墨加貿易協議」(USMCA),13日中美達成第一階段貿易協議,緩解短期貿易不確定性,有利外部需求的拉動,觀察近期主要幾個新興市場國家的PMI出現止穩回升的跡象,像是南非、巴西和俄羅斯等國家的PMI皆出現反彈,加以新興市場和歐元區經濟逐步跟上美國,雙方利差和基本面差距收窄,使近期美元指數偏弱,減緩新興市場貨幣的波動度和新興市場資金外流的壓力,2020年整體新興市場基本面有望優於已開發市場。

貨幣政策展望:

2019新興市場整體通膨率受中國非洲豬瘟影響,食品價格飆升至2014-2016年的平均水平,然若扣除中國食物價格的影響,實際整體食品價格仍低於2010-2015年的平均,通膨仍在可控範圍,短期急劇升溫的機會不高。

在通膨可控的情況下,2019年度新興市場多數國家皆有降息的動作,南非降息25bp、巴西降息200bp、俄羅斯降息150bp,而中國也下調中期借貸便利(MLF)和貸款市場報價利率(LPR),多數國家透過降息以提振經濟。而相較於已開發市場,新興市場未來具有更充裕的降息空間,觀察扣除通貨膨脹率後的實質政策利率,普遍新興市場的實質政策利率仍為正數,新興市場的央行更有空間以降息支撐經濟。

各國目前利率

資料來源: Bloomberg、元大投信整理、2019/12/3

四、結論

2019年全球經濟在寬鬆貨幣政策托底下,經濟出現止穩回溫的狀況,加以近期諸多不確定因素消弭,像是英國保守黨大勝,英國有望於2020年1月順利脫歐,美中貿易達成第一階段協議等事件,提振全球投資人信心,明年經濟基本面有望持續改善,然多數央行仍不急於轉向利率路徑,尤其在過去通膨較為低迷的情況下,央行允許通膨短暫超過目標水準。另外,值得注意的一點是,雖然美中貿易第一階段貿易協議達成初步共識,然債券等避險性資產僅出現小幅回檔,顯示市場仍保有風險意識,保守的解讀第一階段的協議內容,後續第二、三階段牽涉「結構性」議題,觸及雙方底線,談判難度更勝第一階段,未來貿易爭端動向仍難以預測,建議防禦性資產逢低拉回可逐漸布局,可優先挑選信用評等較佳之投資等級債券,做為主要投資標的,可兼具收息且資產表現較穩定。