線上填寫

線上填寫

資產配置利器-新興市場債

新興市場債券深獲國內投資人歡迎,根據投信投顧公會統計截至2019年12月底,台灣固定收益型共同基金共有187檔,合計規模約新台幣6162億,尤其近期熱銷的「目標到期債券」基金,多以投資新興市場的債券為主。此外,規模快速增長的債券ETF類型也越趨多元,目前市場上除了有美國公債、公司債和中國債券ETF外,現行也有多檔新興市場債券ETF可供投資人選擇。在數檔新興市場債券基金和債券ETF之中,投資人該如何選擇? 新興市場債券有什麼特點?報酬表現如何?本篇將一同來探討:

一、何謂新興市場債券?

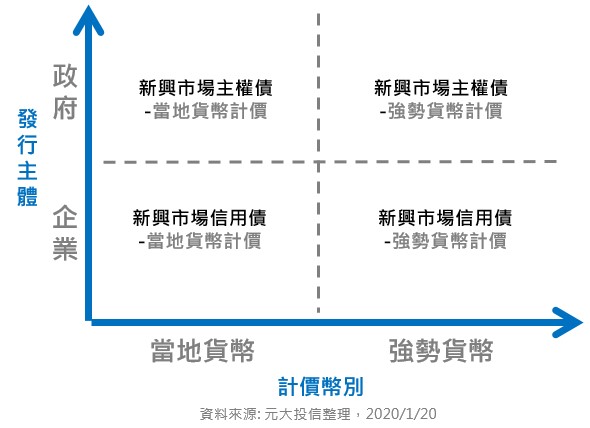

在挑選新興市場債券基金前,投資人應該了解自己所買債券基金的發行主體和計價幣別,不同的發行主體和計價幣別直接影響基金所承受的信用風險、匯率風險和國家曝險等要素。

新興市場債券是指由新興市場政府或企業所發行的債券,依「發行主體」和「計價幣別」可以區分為四大類型(如下圖示)。一般而言,由於新興市場國家通膨水平相較於成熟市場高,因此有較高的收益率,而由新興市場企業所發行的「信用債」收益率又高於新興市場「主權債」是因為信用債較主權債需要額外承擔企業獲利和償債能力的風險。

若依計價幣別區分可分為「強勢貨幣」和「當地貨幣」的新興市場債券,強勢貨幣指穩定且為全球主要的外匯儲備貨幣,通常以美元為主,此類債券匯率風險較低且流動性較佳;而當地貨幣就是以發行國當地幣別所發行的債券,通常新興市場當地貨幣的波動度較高,所以其債券也會提供較高的票息率,但投資人在追求此類新興市場債券高收益率的同時,別輕忽匯差所帶來的波動。

舉例來說,印尼政府可以選擇發行美元計價的主權債,也能發行印尼盾計價的主權債,但一般來說,美元計價的主權債規模大於印尼盾計價的主權債,主要是因為美元於全球資本市場的流動性優勢,有利印尼政府透過債券籌資的效率。

二、新興市場主權債與企業債

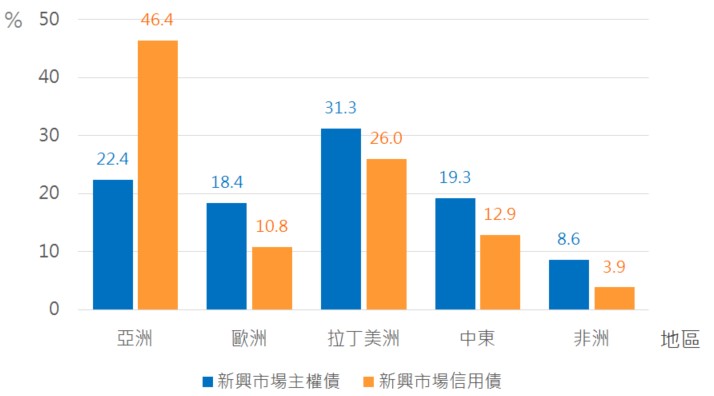

區域分布:

新興市場主權債和企業債的發行區域有顯著的差異性,新興市場主權債的發行國家主要來自拉丁美洲,像是墨西哥、巴西和哥倫比亞等國家,而新興市場信用債近五成由亞洲國家所發行,像印尼、中國和菲律賓等。不同國家政經環境、經濟發展和貨幣政策等因素將直接或間接地影響新興市場債券的信用評等和收益率表現。

新興市場主權債和信用債發行地區分布

資料來源:JP Morgan、元大投信整理,2020/1/10

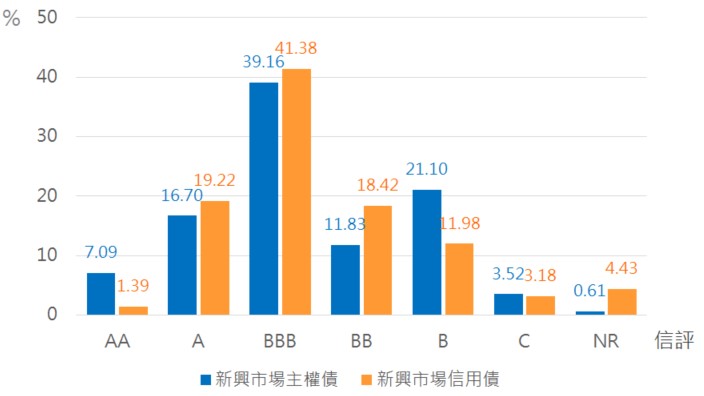

信評分布與違約率:

新興市場主權債和企業債主要集中於投資等級信用評級之債券,約佔60%比重,除主權債在AA評級中佔比7%高於信用債1%,其餘在A和BBB評級差異性不大。另外,違約率是投資新興市場債券的一大重點,統計過去35年投資等級新興市場主權債12個月的平均違約率為0%,而投資等級新興市場信用債約為0.3%,根據過去經驗投資於投資等級的新興市場的違約風險相對有限。

新興市場主權債和信用債信用評等分布

資料來源:JP Morgan、元大投信整理,2020/1/10

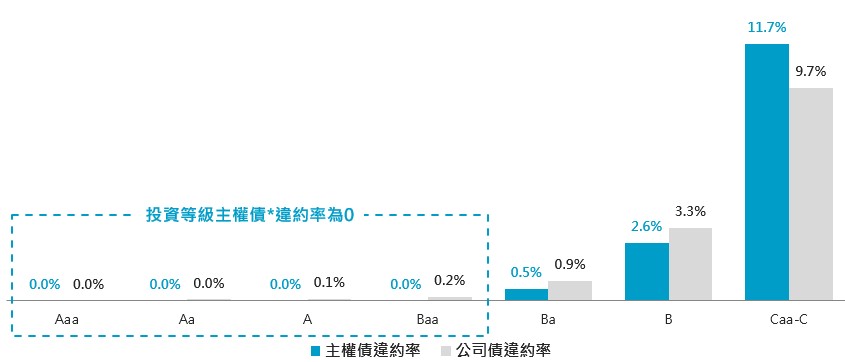

過去35年投資等級新興國家主權債12個月平均違約率

資料來源:穆迪(Moody’s) 、元大投信整理,統計期間1983至2018年。投資等級債【信用等級說明】穆迪(Moody’s)信用等級分為Aaa、Aa、A、Baa、Ba、B、Caa、Ca、C,評等等級在Baa以上(含)為投資等級,以下則為投機等級。以上僅為歷史資料,不代表實際報酬率及未來績效保證,不同時間其結果亦可能不同,以上資料僅供參考。

三、資產配置要角

收益率優勢:

全球長期處於低利率環境,加上2019年以來全球主要央行採行寬鬆貨幣政策,進一步的帶動各國公債殖利率走低,尤以成熟市場影響最鉅,美國十年期公債殖利率約為1.8%,英國約0.7%,日本和德國則趨近於0甚至為負利率。對於追求息收和相對高殖利率的投資人,建議可將投資焦點轉移至新興市場債券,現行整體新興市場國家債券的殖利率平均尚有3%以上的水準,持續吸引資金的目光。

報酬風險比佳:

報酬風險比=年化報酬率(%)/年化風險(%),指投資人每承受一單位風險所獲得的報酬率,為衡量各類資產和投資組合表現的參考指標,統計2003至2019年16年以來各類資產的風險報酬比,新興市場美元主權債有優異的表現,是資產配置不可或缺的一環。

資料來源:Bloomberg,元大投信整理。資料統計期間為2003/10/31至2019/10/31。新興市場美元主權債指數採JPM新興市場美元主權債指數、新興市場當地貨幣債採JPM新興市場當地債指數、全球股市採MSCI世界指數、新興市場股市採MSCI新興市場指數,美國公債採彭博巴克萊美國公債指數、美國投資等級債採彭博巴克萊美國投資等級債指數、標普500採標普500指數。以上僅為歷史資料,不代表實際報酬率及未來績效保證,不同時間其結果亦可能不同,以上資料僅供參考。

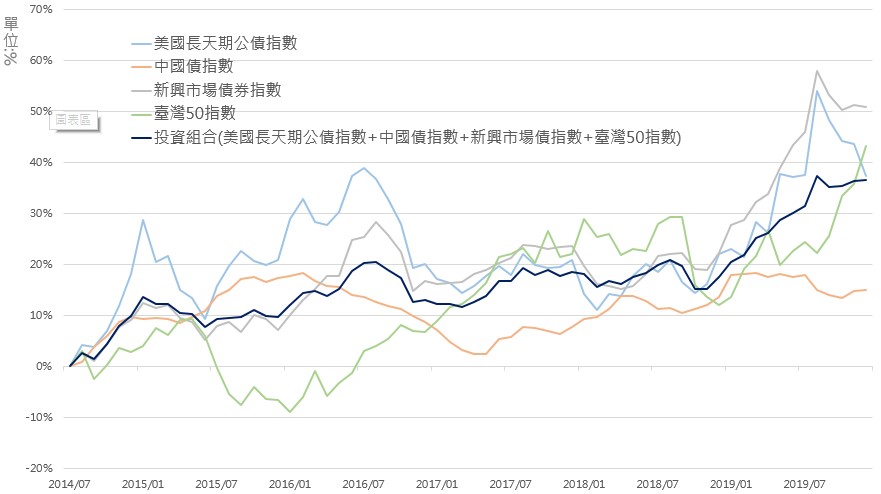

股債配置(模擬):

透過股債配置能有效降低投資組合波動性與提升防禦性效果。同時透過觀察臺灣50指數、新興市場債券指數、美國長期公債指數和中國債指數建構投資組合,以等權重(Equal-weight)的方式持有臺灣50指數同時布局新興市場、美國和中國的公債指數,模擬過去績效的報酬表現如下,股債搭配的投資組合期間累積報酬約36.56%,年化報酬率5.83%,報酬走勢相對單一資產類別更為平穩,報酬風險比為1.01,對於追求穩健收益和長期投資的投資人,透過資產配置的效果投資人能較為心安。

各類資產和投資組合累積報酬率(模擬結果)

資料來源:Bloomberg,元大投信整理。資料統計期間為2014/7/31至2019/12/31。美國長天期公債指數採ICE美國政府公債20+年期債券指數,中國債指數採彭博中國國債及中國政策性金融債3-5年期債券指數,新興市場債券指數採ICE新興市場15年期以上美元主權債券指數,臺灣50指數為富時臺灣50指數,投資組合為(25%美國長天期公債指數+25%中國債指數+25%新興市場債券指數+25%臺灣50指數),指數皆轉換為新台幣計價。模擬不考慮交易成本,投資人因不同時間進場,將有不同之投資績效,過去績效亦不代表未來績效之保證。以上僅為歷史資料,不代表實際報酬率及未來績效保證,不同時間其結果亦可能不同,以上資料僅供參考。

四、元大15年EM主權債ETF(00870B)特點

元大15年EM主權債ETF追蹤標的為ICE 新興市場15年期以上美元主權債券指數,具有以下幾點投資優勢:

- 聚焦投資等級債券,其追蹤指數高收益債權重低於15%。

- 美元計價主權債,不用承擔新興市場貨幣匯率風險。

- 指數長期趨勢上漲,統計指數各年度漲多跌少具成長潛力。

- 投資國家分散,追蹤指數單一國家權重低於10%。

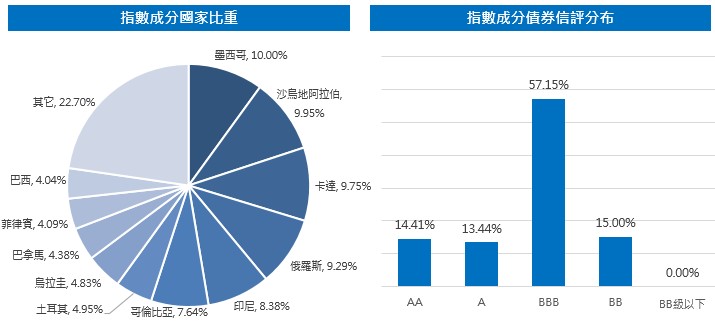

指數國家和信評分布

資料來源:ICE,元大投信整理。資料日期:2019/12/31。穆迪(Moody’s)信用等級分為Aaa、Aa、A、Baa、Ba、B、Caa、Ca、C,評等等級在Baa以上(含)為投資等級,以下則為投機等級。

惠譽信用等級分為AAA、AA、A、BBB、BB、B、CCC、CC、C,評等等級在 BBB-以上(含)為投資等級,以下則為投機等級。標普(S&P)信用等級分為AAA、AA、A、BBB、BB、B、CCC、CC、C、D,AA至CC各級均可再以「+」、「-」號細分,評等等級在BBB-以上(含)為投資等級,以下則為投機等級。本頁提及的指數成分國家、債券比重僅是目前配置,未來將依據指數成分債券調整而異動,以上資料僅供參考。指數成分債篩選規則請詳閱基金公開說明書。

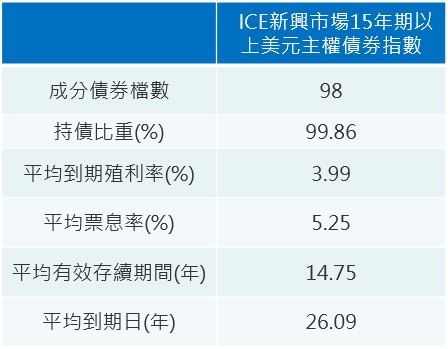

指數特徵值

資料來源:ICE,元大投信整理。資料日期:2020/1/13。

- 結論

隨著債券ETF發展越趨多元蓬勃,投資人可以直接透過股票市場直接參與新興市場債券投資。投資人在挑選新興市場債券要思考自身風險忍受程度,了解各檔新興市場債券的國家曝顯、信用評級和計價幣別等要素,尤其在景氣擴張晚期,投資人可挑選信用評級高的新興市場債券,在擁有相對高殖利率的同時能降低違約風險,也可透過股債配置的方式來達到資產多元分散的效果。

|

ETF名稱 |

追蹤指數 |

|

元大15年EM主權債(00870B) |

ICE新興市場15年期以上美元主權債券指數 |