線上填寫

線上填寫

金融知識

如何利用ETF作「多空策略」

何謂多空策略,顧名思義就時同時持有多頭與空頭部位的投資策略,避險基金公司常使用的「配對交易(也稱價差交易)」就是類似的方式。股票多空策略的起源,為1949年Alfred Jones所創立的世界上第一支對沖基金。當時Jones在選擇投資策略時,認為自己缺乏優秀的擇時技巧,但對自己的選股能力卻十分自信,因此他一邊買入看漲股票,並且一邊賣出看跌股票,股票多空策略就此產生。

執行多空策略中,兩個(群)標的可以是期貨對現貨、同質性高的股票、或兩個不同的市場的股票,其主要邏輯就是依兩個標的過去的相關性或對未來強弱勢的看法,同時做多A標的與做空B標的。多空策略與傳統只做單一方向的策略最大的差異就是可以降低波動度,而且希望達到「不管市場多空的情況下,皆能獲得到絕對報酬」的機會。

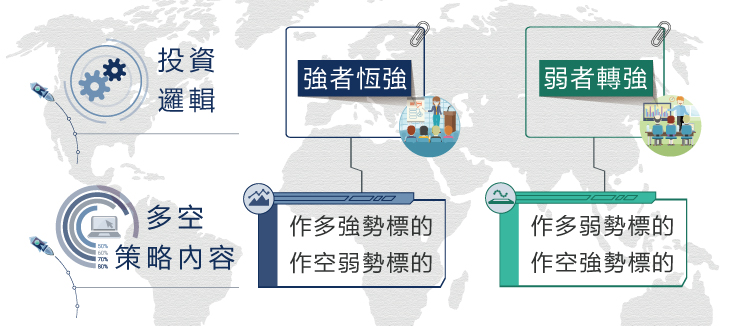

一、強者恆強,弱者恆弱的投資邏輯:

假如你看好未來美股的表現將優於台股下,此時可以透過同時「作多美股+作空台股」的投資策略,當結果為〝美股漲的比台股多〞或〝美股跌得比台股少〞的情況下,此策略皆可以獲利;反之假如出現〝美股漲的比台股少〞或〝美股跌得比台股多〞的情況,此策略將產生虧損,但不管結果為何,其波動性將小於只單邊做多或做空的投資策略。

二、弱者轉強,強者轉弱的投資邏輯:

例如:兩個過去相關性高的標的(例如:上證50ETF與滬深300ETF),當兩者股價表現出現明顯偏離時,你認為此偏離關係將收斂,此時可以透過同時「作多相對弱勢標的+作空相對強勢標的」的投資策略,當結果為兩者關係如預期收斂時,此策略將可以獲利;反之假如兩者表現繼續發散,此策略將產生虧損。

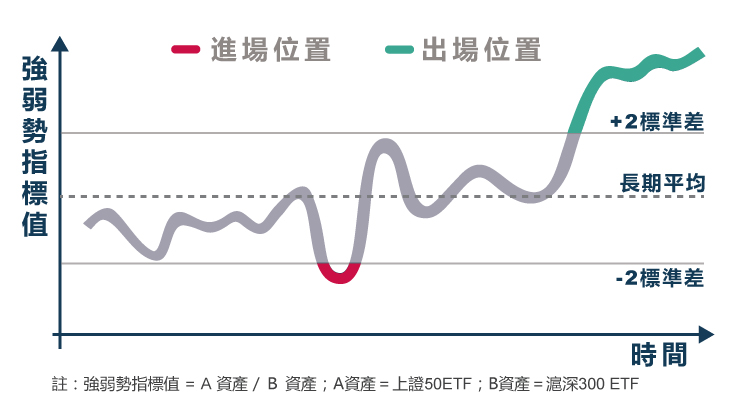

從以上例子來看,強弱勢指標可以衡量A與B資產一定時間內,報酬表現的相對情況,強弱勢指標越高代表A資產近期表現優於B資產,反之亦然。圖中紅點時強弱勢指標已跌至平均值的2倍標準差以下,代表當下A資產的表現明顯弱後B資產,此時預估兩者未來關係將可能收斂下,執行做多A資產+放空B資產的策略,並在綠點時出場,即可獲A、B資產相對報酬收斂的收益。

然而實務上該如何做空某一標的,其中包含期貨、融券放空或買進反向ETF,其中期貨須留意槓桿過大及轉倉風險,融券放空則常出現券源不足與融券回補的問題,反向ETF的出現增加了投資人做空或避險的方式,但也必須了解此類ETF的商品特性與風險。

運用反向ETF執行配對交易有效降低波動率

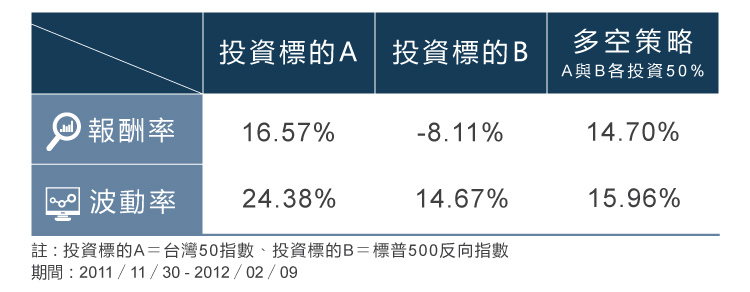

投資人若看好台灣總統大選有補漲行情,可買入強勢國家股票、賣出弱勢國家股票(或買進反向標的),以2012/1/4台灣總統大選為例,若於2011/11/30~2012/2/9買入台灣50指數(強勢指數)並搭配標普500反向指數(弱勢指數)進行市場不確定性之避險,回測期間波動率為15.96%,累計報酬率為14.70%。

資料來源: Bloomberg、元大投信整理 2011/12/20-2012/2/9

註:以上僅為歷史資料模擬之結果,不代表實際報酬率及未來績效保證,不同時間進行模擬操作,其結果亦可能不同,以上資料僅供參考

執行多空策略中,兩個(群)標的可以是期貨對現貨、同質性高的股票、或兩個不同的市場的股票,其主要邏輯就是依兩個標的過去的相關性或對未來強弱勢的看法,同時做多A標的與做空B標的。多空策略與傳統只做單一方向的策略最大的差異就是可以降低波動度,而且希望達到「不管市場多空的情況下,皆能獲得到絕對報酬」的機會。

一、強者恆強,弱者恆弱的投資邏輯:

假如你看好未來美股的表現將優於台股下,此時可以透過同時「作多美股+作空台股」的投資策略,當結果為〝美股漲的比台股多〞或〝美股跌得比台股少〞的情況下,此策略皆可以獲利;反之假如出現〝美股漲的比台股少〞或〝美股跌得比台股多〞的情況,此策略將產生虧損,但不管結果為何,其波動性將小於只單邊做多或做空的投資策略。

二、弱者轉強,強者轉弱的投資邏輯:

例如:兩個過去相關性高的標的(例如:上證50ETF與滬深300ETF),當兩者股價表現出現明顯偏離時,你認為此偏離關係將收斂,此時可以透過同時「作多相對弱勢標的+作空相對強勢標的」的投資策略,當結果為兩者關係如預期收斂時,此策略將可以獲利;反之假如兩者表現繼續發散,此策略將產生虧損。

從以上例子來看,強弱勢指標可以衡量A與B資產一定時間內,報酬表現的相對情況,強弱勢指標越高代表A資產近期表現優於B資產,反之亦然。圖中紅點時強弱勢指標已跌至平均值的2倍標準差以下,代表當下A資產的表現明顯弱後B資產,此時預估兩者未來關係將可能收斂下,執行做多A資產+放空B資產的策略,並在綠點時出場,即可獲A、B資產相對報酬收斂的收益。

然而實務上該如何做空某一標的,其中包含期貨、融券放空或買進反向ETF,其中期貨須留意槓桿過大及轉倉風險,融券放空則常出現券源不足與融券回補的問題,反向ETF的出現增加了投資人做空或避險的方式,但也必須了解此類ETF的商品特性與風險。

運用反向ETF執行配對交易有效降低波動率

投資人若看好台灣總統大選有補漲行情,可買入強勢國家股票、賣出弱勢國家股票(或買進反向標的),以2012/1/4台灣總統大選為例,若於2011/11/30~2012/2/9買入台灣50指數(強勢指數)並搭配標普500反向指數(弱勢指數)進行市場不確定性之避險,回測期間波動率為15.96%,累計報酬率為14.70%。

資料來源: Bloomberg、元大投信整理 2011/12/20-2012/2/9

註:以上僅為歷史資料模擬之結果,不代表實際報酬率及未來績效保證,不同時間進行模擬操作,其結果亦可能不同,以上資料僅供參考